[편집자 주 : 세계에서 가장 발전한 금융 시장은 영국입니다. 세계 3대 거래소인 런던거래소는 전세계 선물·옵션 거래의 절반을 담당합니다. 발전된 금융기법을 토대로, 미국 시장에서도 할 수 없는 고배율 레버리지 투자 역시 이 곳에서 이뤄집니다. 고배율 투자만큼, 영국 시장은 투자의 위험성을 감수하기 위한 분석도 함께 발달되어 있습니다. 영국의 대표적 레버리지 전문 자산운용사인 레버리지셰어즈(Leverage Shares)의 시장 분석을 한국경제TV에 옮겨 싣습니다.]

테슬라는 2025년 2분기 인도 실적의 근본적인 추세는 복잡하면서도 - 적어도 일부 핵심 시장 참여자들의 관점에서는 - 고무적이다.

추세 분석

미국에서 테슬라는 모든 자동차 제조업체 중 지배적 우위를 유지하고 있지만, 시장 점유율은 거의 5년째 줄어들고 있다는 것은 부인할 수 없는 사실이다.

출처: Cox Automotive, ThemesETF | Sandeep Rao

테슬라의 시장 점유율을 잠식하고 있는 가장 큰 경쟁자는 미국의 포드와 제너럴 모터스이며, 해외 업체인 현대와 폭스바겐 그룹도 꾸준히 앞서 나가고 있다. 기타 전통 자동차 제조사들도 테슬라의 고급 라인업을 겨냥한 차를 출시하며 시장을 점차 잠식하고 있다.

2021년부터 2023년까지 3년간 폭발적인 성장을 경험한 EV 시장은 현재 둔화되고 있다. 전국적이고 보편적인 충전 인프라 부족(특히 내륙 지역), 내연기관 차량 대비 높은 가격, 미국 소비자들의 구매력 악화 등이 이러한 상황의 주요 요인이다. EV는 2024년 전체 신차 판매의 약 8%를 차지했으며, 하이브리드는 약 그 두 배였다. 2025년 1분기 기준, 전체 EV 판매는 전년 대비 8% 감소 추세다. 초기 추세는 하이브리드가 EV 대비 다소 증가하는 양상을 보이고 있다.

참고: 모든 자동차 제조업체의 판매 데이터가 아직 공개되지 않아 추세 분석에 미포함

2021년에는 EV 시장 성장률과 대체로 보조를 맞췄던 테슬라는 이후 점차 뒤처지기 시작해 2024년에는 시장이 성장하는 와중에도 자체 판매가 감소세로 전환됐다. 2분기에는 이러한 침체 국면에서 일종의 '분위기 전환'이 나타났다.

테슬라 인도 추세

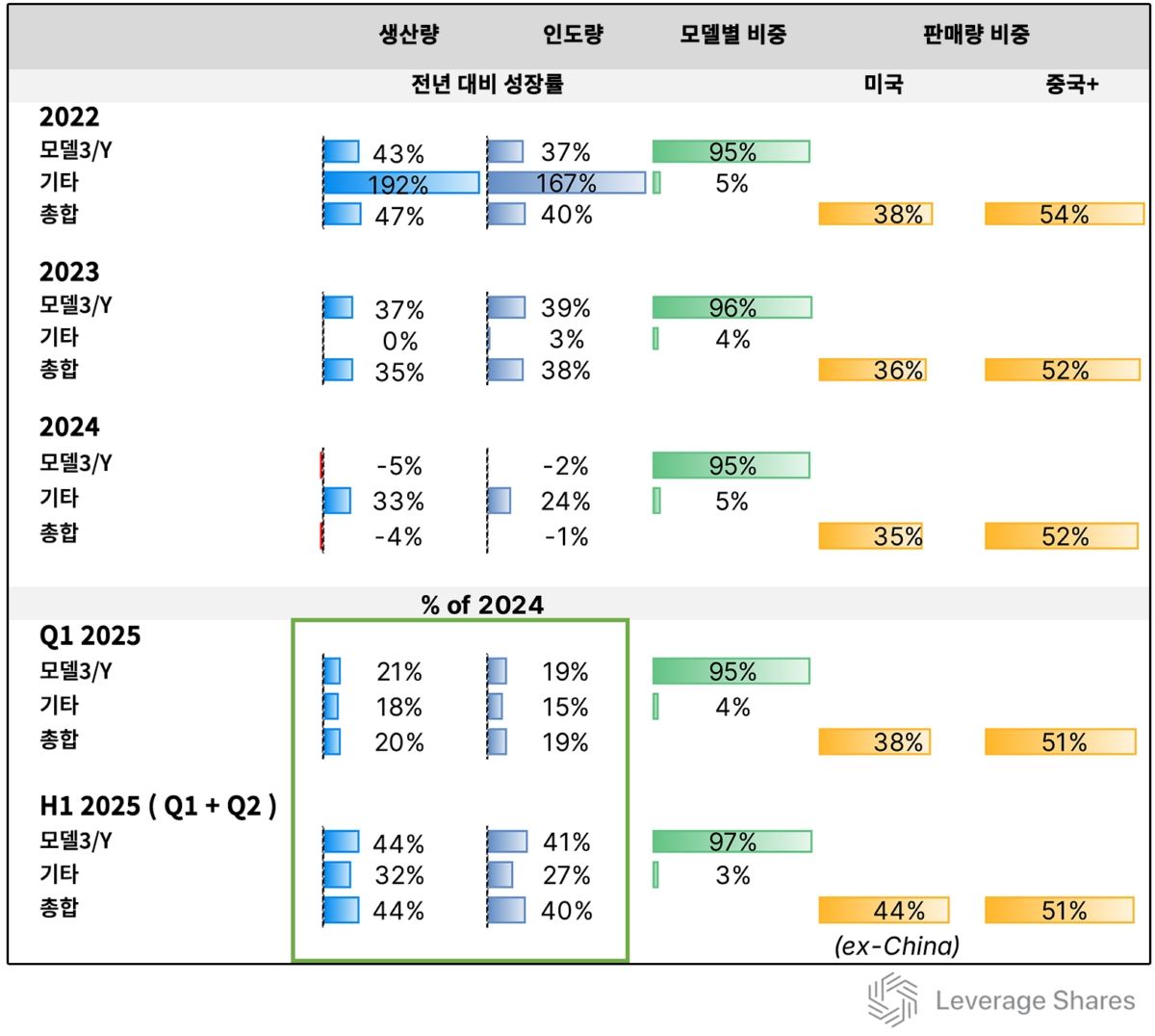

2024년 말, 테슬라의 주력 매출원인 비교적 저가 모델인 Model 3/Y 플랫폼의 생산 비중은 2021년 97%에서 2025년에는 대체로 95%로 하락했으나, 2025년 상반기(H1 2025)에는 다시 97%로 반등했다.

출처: 테슬라, Cox Automotive, 중국승용차협회(CPCA), Themes 분석

테슬라의 미국 및 유럽 공장은 주로 서반구를, 상하이(중국) 공장은 중국 및 수출을 담당한다. 테슬라는 생산 및 인도를 공장/지역별로 명확히 구분해 발표하지 않지만, 중장기적으로 생산량과 인도량 간 괴리는 크지 않다. 즉, 재고는 대체로 낮은 수준이며, 플랫폼별 지역 수요 매핑이 상당히 효율적이다.

중국 내수 판매와 중국발 수출이 포함된 '중국+' 와 비중국 시설 간 인도량 비율은 대체로 1.1~1.2 대 1 수준이었다. 2025년 상반기 기준, 비중국 인도량이 중국+ 대비 0.35% 더 많아졌다. 비중국 인도량의 84%가 미국 내 소비였으나, 2025년 1분기에는 78%로 감소했다. 베를린 공장이 올해 3월 말 Model Y 50만 대 생산을 달성한 것을 감안하면, 이는 비중국 시설의 성장 및 기여도가 커졌다는 의미로 해석할 수 있다. 한편, 중국+의 중국 내수 비중은 2022년 62%에서 2025년 1분기 78%로 상승했으며, 이는 수출이 감소했음을 의미한다. 미국 소비자에게는 '국산 혁신 기업'이라는 프리미엄이 작용하지만, 다른 자동차 시장에서는 해당되지 않는다. 판매량 감소는 이를 더욱 명확히 드러낸다.

하지만 눈에 띄는 부분이 있다: 2025년 1분기 기준, 비중국 인도량은 2024년 대비 28% 감소 추세였고, 중국 내수는 20% 감소 추세였다. 그러나 2025년 2분기에는 비중국 인도량이 1분기 대비 17% 증가하며, 상반기 기준 감소율이 18%로 완화됐다. 일론 머스크가 트럼프 행정부와의 밀접한 관계에서 최근 극적으로 결별한 이후, 미국 및 서반구에서 테슬라 구매 반대 캠페인과 테슬라 소유주 및 딜러십을 향한 폭력 사건이 발생했음에도 불구하고 감소세가 절반으로 줄어든 것은 이 캠페인이 성공하지 못했음을 시사한다. 오히려 정반대 효과였을 수도 있다.

'캔슬 컬처'가 캔슬된 걸까?

기회와 장애물

공식 중국 내수 판매량 - 수출과 내수를 구분한 수치 - 은 아직 공개되지 않았지만, 중국+ 인도량은 2024년 91.6만대 대비 22% 감소한 숫자다. 6월에는 중국+ 인도량이 8개월 연속 전년 대비 감소세를 멈추고 소폭 반등했다. 2025년 동서 간 인도량·생산량이 거의 균형을 이루고 있으며, 서구 시장에서의 부진도 정치적·시장적 반대에도 불구하고 다소 완화된 점을 감안하면, 현재가 바닥일 수 있다.

그러나 미국 EV 시장이 둔화되는 상황에서 테슬라가 신형 모델 출시로 소비자 관심을 끌지 못한다면, 회사는 시장 점유율을 크게 잃을 위험이 있다. 경쟁사들은 유럽 및 중국 등 다른 시장에서 신형 모델로 강세를 보이고 있다.

테슬라의 자율주행 진출은 시장 점유율 감소를 상쇄할 수 있는 잠재적 신사업이다. 미국 내 최대 경쟁사인 웨이모는 완전 자율주행차 1대당 약 25만 달러의 비용이 든다고 평가된다. 오스틴에서 출시된 초기 로보택시는 기존 Model Y에 추가 하드웨어 없이 운영 중이다. 이 모델이 확산된다면 기존 경쟁사 대비 300~400%의 가격 경쟁력이 발생할 수 있다. 이는 로보택시 운영자에게 큰 유인이다.

반면, 트럼프 대통령의 '하나의 크고 아름다운 법안'으로 머스크가 이끄는 기업들이 받은 약 380억 달러 규모의 보조금이 중단될 수 있다는 우려도 있다. 머스크는 "전부 다 잘라라. 지금 당장"이라고 반응했다.

이 법안은 7월 3일 간신히 의회를 통과했으며 EV 세금 공제를 폐지했지만, 2025~2028년 미국산 차량 구매 시 연간 최대 1만 달러의 차량 대출 이자를 세금 공제해주는 조항이 포함됐다. 테슬라는 미국산 차량으로, 대부분의 구매자는 할부 구매를 한다. EV 세금 공제가 없어지더라도 테슬라 구매자는 이 공제로 절세 혜택을 받을 수 있다.

법안 통과 이후, 머스크는 '아메리카당'이라는 제3정당 창당을 발표하며 양당 체제에 대한 독립을 주장했다. 그는 상원 2-3석, 하원 8-10석 확보를 목표로 한다. 테슬라 주가는 7월 7일 7% 하락한 뒤 8일 소폭 반등했고 이후 약한 상승세를 보였다.

일부 투자자에게 테슬라는 CEO 머스크의 존재가 기업 가치의 핵심이며, 내부 혁신 인력보다는 그의 리더십에 더 의존한다고 본다. 대다수 투자자에게는 시장 점유율 하락이 주요 우려다. 머스크든 테슬라든, 비판할 부분은 많다. 그러나 7월 22일 예정된 실적 발표는 주목할 만하다. 로보택시 확대나 신형 모델 발표가 있다면 추가 상승 요인이 될 수 있다. 몇몇 사람들은 여러 긍정적인 요인들이 부정적인 면보다 우세하다고 생각한다. 그러나, 자동차 산업은 단거리 경주가 아니라 마라톤이다. 그리고 테슬라는 - 그 CEO처럼 - 여전히 매우 흥미로운 참가자다.

실적 발표 이전에 유럽 거래소에 접근 가능한 전문 투자자들은 주가 변동시 테슬라 롱 3x ETP (TSL3) 또는 테슬라 숏 -3x ETP (TS3S)를 활용하여 대응할 수 있다.

또다른 투자 방법은 테슬라 옵션 ETP (TSLI)이다. 이 상품은 테슬라 주식을 보유하면서 외가격 콜옵션을 매도하는 방식으로 월 분배금을 지급한다. 2025년 7월 3일 기준 분배율은 75.82%이다.

종목분석

종목분석

![테슬라 2분기 인도 실적, 지금이 바닥일까 [레버리지셰어즈 인사이트]](http://img.wowtv.co.kr/wowtv_news/dnrs/20250715/B20250715090515323.jpg "테슬라 2분기 인도 실적, 지금이 바닥일까 [레버리지셰어즈 인사이트]")