로젠블랫의 한스 모제스만(Hans Mosesmann) 애널리스트는 인텔(Intel Corp, NASDAQ:INTC)에 대해 매도 의견을 유지하고 목표주가 17달러를 제시했다.

모제스만 애널리스트는 인텔이 PC 시장 안정화와 알테라, 모빌아이, NEX 부문의 바닥 탈출로 2024년 회계연도 2분기 실적이 전망치에 부합할 것으로 예상했다. 매출은 보합세에서 소폭 상승할 것으로 전망했다.

그는 경영진이 3분기에 대해 완만한 성장 가이던스를 제시할 것으로 예상했다. 이는 자신의 중반에서 높은 한 자릿수 성장 전망보다 낮은 수준이 될 것이라고 덧붙였다. 서버용 시에라 포레스트와 그래나이트 래피즈의 출하량이 예상보다 부진할 것으로 보이는 가운데, AMD(Advanced Micro Devices, Inc, NASDAQ:AMD)가 EPYC4와 신형 EPYC5 로드맵을 바탕으로 계속해서 시장 점유율을 높여가고 있기 때문이다.

모제스만은 2분기 매출을 130억 달러로 전망했는데, 이는 시장 컨센서스와 일치한다. 회사 측 가이던스는 125억-135억 달러다. 그는 조정 후 매출총이익률을 43.5%로 예상했고, 시장 컨센서스는 42.7%다. 6월 분기에 대한 회사 측 가이던스는 43.5%였다.

모제스만은 조정 후 주당순이익(EPS)을 0.10달러로 예상했는데, 이는 가이던스 및 컨센서스와 일치한다.

9월 분기에 대해 모제스만은 매출을 140억 달러로 전망했다. 이는 144억 달러인 컨센서스를 밑도는 수준이다. 그가 예상한 조정 후 매출총이익률은 44.8%로, 46.2%인 컨센서스보다 약간 낮다. 모제스만이 전망한 조정 후 EPS는 0.14달러로, 0.32달러인 컨센서스를 크게 밑돈다.

2024 회계연도 전체에 대해 그는 매출 547억 달러, 조정 후 EPS 0.64달러를 전망했다. 이는 각각 560억 달러와 1.11달러인 컨센서스를 하회하는 수준이다.

2025 회계연도에 대해서는 매출 610억 달러, 조정 후 EPS 1.20달러를 예상했다. 이 역시 628억 달러와 1.92달러인 컨센서스에 못 미치는 전망이다.

2026 회계연도에 대해서는 매출 610억 달러, 조정 후 EPS 1.05달러를 전망했다.

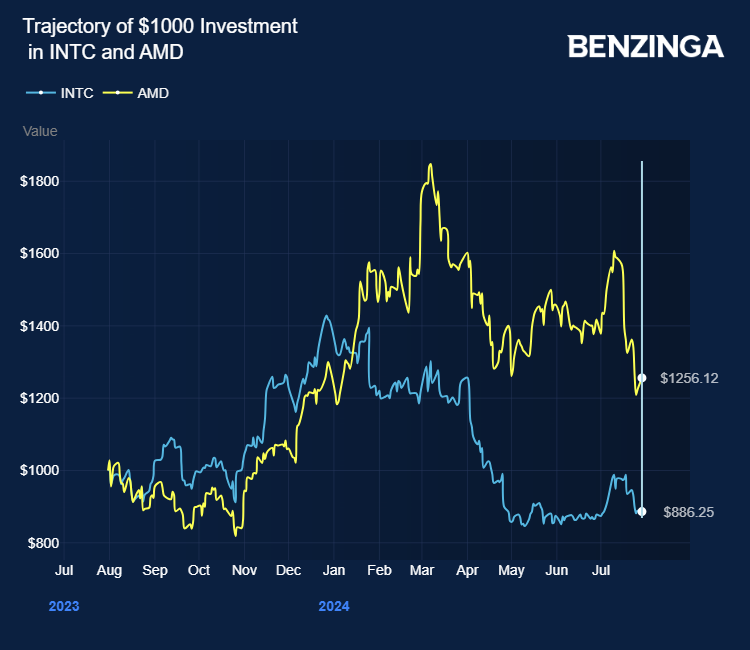

인텔 주가는 최근 12개월간 13% 이상 하락했다. 투자자들은 뱅가드 밸류 ETF(Vanguard Value ETF, NYSE:VTV)와 뱅가드 정보기술 ETF(Vanguard Information Tech ETF, NYSE:VGT)를 통해 인텔 주식에 투자할 수 있다.

주가 동향: 월요일 마지막 거래에서 인텔 주가는 1.28% 하락한 30.95달러를 기록했다.

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석