![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

종목분석

종목분석

반도체 패키징 전문기업 암코테크(NASDAQ:AMKR)가 2025년 4월 28일 분기 실적을 발표할 예정이다.

증권가는 암코테크의 주당순이익(EPS)이 0.09달러를 기록할 것으로 전망하고 있다.

시장은 암코테크가 예상치를 상회하는 실적과 함께 다음 분기에 대한 긍정적인 가이던스를 제시할 것으로 기대하고 있다.

실적 가이던스는 주가 움직임의 주요 동인이 될 수 있다는 점에 주목할 필요가 있다.

지난 분기 암코테크는 예상보다 0.05달러 높은 EPS를 기록했으나, 다음날 주가는 11.35% 하락했다.

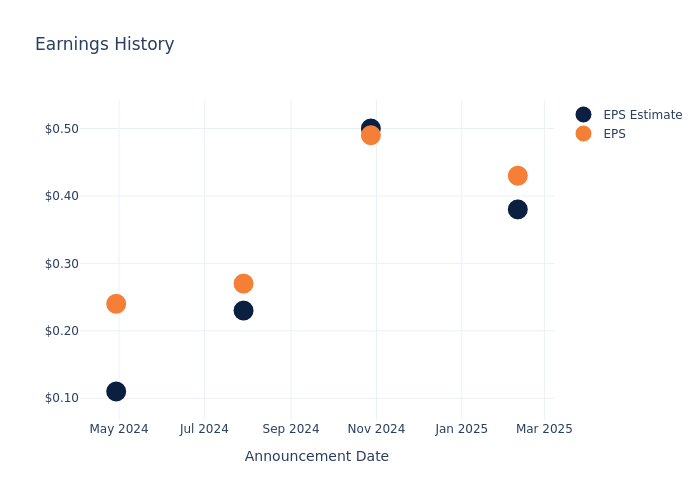

암코테크의 최근 실적과 주가 변동은 다음과 같다:

| 분기 | 2024년 4분기 | 2024년 3분기 | 2024년 2분기 | 2024년 1분기 |

|---|---|---|---|---|

| EPS 전망 | 0.38 | 0.50 | 0.23 | 0.11 |

| 실제 EPS | 0.43 | 0.49 | 0.27 | 0.24 |

| 주가변동률 | -11.0% | -5.0% | -19.0% | 3.0% |

4월 24일 기준 암코테크의 주가는 17.39달러를 기록했다. 52주 동안 주가는 44.77% 하락했다. 이러한 부진한 수익률로 인해 장기 투자자들은 이번 실적 발표를 앞두고 우려를 표명하고 있다.

4명의 애널리스트가 제시한 투자의견을 종합한 결과 암코테크에 대한 컨센서스는 매수다. 목표주가는 30.0달러로, 현재가 대비 72.51%의 상승여력이 있는 것으로 분석됐다.

동종업계 주요 기업인 MKS인스트루먼츠, 엔페이즈에너지, 온토이노베이션의 투자의견과 목표주가는 다음과 같다:

| 기업명 | 투자의견 | 매출성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 암코테크 | 매수 | -7.00% | 2억4,671만달러 | 2.54% |

| MKS인스트루먼츠 | 매수 | 4.71% | 4억4,100만달러 | 3.86% |

| 엔페이즈에너지 | 중립 | 35.22% | 1억6,824만달러 | 3.62% |

| 온토이노베이션 | 매수 | 20.60% | 1억3,241만달러 | 2.55% |

주요 시사점:

암코테크는 경쟁사 대비 매출성장률이 가장 낮았다. 매출총이익은 중간 수준이며, 자기자본이익률은 하위권을 기록했다.

암코테크놀로지는 반도체 조립 및 테스트 아웃소싱(OSAT) 서비스 제공업체다. 집적회로(IC) 패키징과 테스트 서비스의 아웃소싱을 선도했으며, 반도체 기업, 파운드리, 전자제품 OEM 업체들의 전략적 제조 파트너다. 제품은 플립칩, 파인피치범핑, 웨이퍼레벨 프로세싱, 첨단 SiP, 파워모듈 등을 포함하는 첨단제품과 와이어본드 패키징 및 테스트를 포함하는 일반제품으로 구분된다. 첨단제품 부문에서 주요 매출이 발생하며, 해외 시장이 매출의 대부분을 차지한다.

시가총액: 업계 평균 대비 낮은 시가총액을 기록하고 있으며, 이는 성장 전망이나 사업 규모를 반영한 것으로 보인다.

매출 동향: 2024년 12월 31일 기준 3개월간 매출은 7.0% 감소했다. 정보기술 섹터 내 경쟁사들과 비교했을 때 상대적으로 부진한 성과를 보였다.

순이익률: 6.49%의 순이익률을 기록하며 업계 평균을 상회하는 수익성과 효율적인 비용 관리를 보여주고 있다.

자기자본이익률(ROE): 2.54%의 ROE를 기록하며 업계 기준을 상회하는 성과를 보여주고 있다.

총자산이익률(ROA): 1.51%의 ROA를 기록하며 자산 활용도가 우수한 것으로 나타났다.

부채 관리: 부채비율 0.31로 업계 평균 이하의 건전한 재무구조를 유지하고 있다.