![[이을수] 미국 ETF 한방에 끝내기 VOD](https://img.wownet.co.kr/banner/202505/20250523ba9d39248d5247a9b67a04651daebc55.jpg)

![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202506/2025061761937cada68743dca576f88b6193a265.jpg)

![[블랙퀀트에쿼티] 런칭이벤트](https://img.wownet.co.kr/banner/202506/2025061965a36b8591c0415a8027b51a310b4881.jpg)

![[와우글로벌] 종목검색 리뉴얼](https://img.wownet.co.kr/banner/202505/20250527af5a807ac6544f84aa0f7ce00492ba85.jpg)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[블랙퀀트에쿼티] 공개방송 일정](https://img.wownet.co.kr/banner/202506/202506192d97e7aebad84428be3d2e073e6fbeac.png)

종목분석

종목분석

마스터브랜드(NYSE:MBC)가 2025년 5월 6일 화요일 분기 실적을 발표할 예정이다. 실적 발표를 앞두고 투자자들이 주목해야 할 핵심 내용을 살펴본다.

증권가는 마스터브랜드의 주당순이익(EPS)이 0.23달러를 기록할 것으로 전망하고 있다.

마스터브랜드 투자자들은 예상치를 상회하는 실적과 다음 분기에 대한 긍정적인 가이던스 발표를 기대하고 있다.

주가는 과거 실적보다 미래 전망에 더 큰 영향을 받을 수 있다는 점에 주목할 필요가 있다.

지난 분기 EPS는 예상치를 0.17달러 하회했으며, 이로 인해 다음날 주가는 5.91% 하락했다.

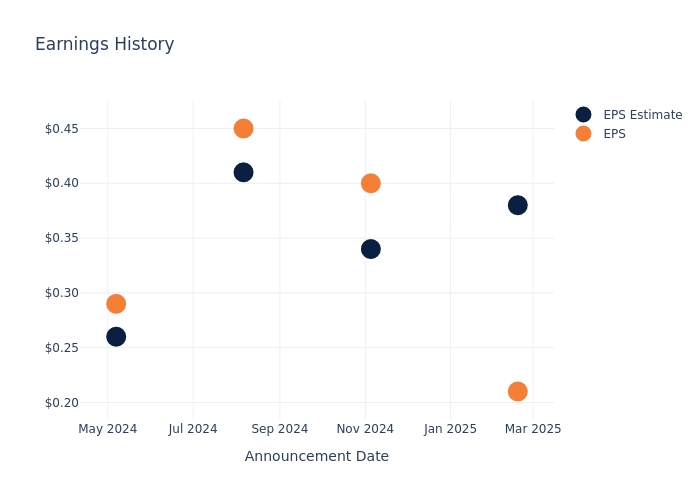

마스터브랜드의 과거 실적과 주가 변동은 다음과 같다:

| 분기 | 2024년 4분기 | 2024년 3분기 | 2024년 2분기 | 2024년 1분기 |

|---|---|---|---|---|

| EPS 예상 | 0.38 | 0.34 | 0.41 | 0.26 |

| EPS 실제 | 0.21 | 0.40 | 0.45 | 0.29 |

| 주가변동률 | -6.0% | -4.0% | -7.0% | -6.0% |

5월 2일 기준 마스터브랜드 주가는 12.49달러를 기록했다. 52주 동안 주가는 29.35% 하락했다. 이러한 부진한 수익률로 인해 장기 주주들은 이번 실적 발표를 앞두고 우려를 표명하고 있다.

마스터브랜드는 총 2개의 투자의견을 받았으며, 컨센서스는 매수다. 평균 목표주가는 17.5달러로, 현재가 대비 40.11%의 상승여력을 시사한다.

주요 경쟁사인 자누스 인터내셔널 그룹, 아메리칸 우드마크, 레시디오 테크놀로지스의 투자의견과 목표주가는 다음과 같다:

| 기업명 | 투자의견 | 매출성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 마스터브랜드 | 매수 | -1.39% | 2억330만달러 | 1.08% |

| 자누스 인터내셔널 | 아웃퍼폼 | -12.51% | 8,720만달러 | 0.06% |

| 아메리칸 우드마크 | 매수 | -5.81% | 5,976만달러 | 1.81% |

| 레시디오 테크놀로지스 | 중립 | 20.88% | 5억3,000만달러 | 0.42% |

핵심 요약:

마스터브랜드는 경쟁사 대비 매출총이익과 자기자본이익률에서 상위권을 기록했으며, 매출성장률은 중간 수준을 보였다.

마스터브랜드는 북미 주거용 캐비닛 제조업체다. 주방, 욕실 등 가정용 캐비닛 제품을 포괄적으로 제공하며, 미국과 캐나다에서 딜러, 소매업체, 건설업체를 통해 제품을 판매하고 있다.

시가총액: 업계 평균 대비 낮은 수준으로, 성장 잠재력이나 사업 규모 측면에서 상대적으로 작은 규모를 보이고 있다.

매출성장: 2024년 12월 31일 기준 3개월 매출은 1.39% 감소했다. 산업재 섹터 경쟁사 대비 낮은 성장률을 기록했다.

순이익률: 2.1%로 업계 평균을 상회하며, 우수한 수익성과 비용 관리 능력을 보여주고 있다.

자기자본이익률(ROE): 1.08%로 업계 평균을 하회하며, 주주자본 활용 효율성에서 개선이 필요한 상황이다.

총자산이익률(ROA): 0.48%로 업계 평균을 하회하며, 자산 활용 효율성 측면에서 과제가 있다.

부채관리: 부채비율 0.84로 업계 평균 이하를 기록하며, 보수적인 재무 운영을 하고 있다.