![[이을수] 미국 ETF 한방에 끝내기 VOD](https://img.wownet.co.kr/banner/202505/20250523ba9d39248d5247a9b67a04651daebc55.jpg)

![[블랙퀀트에쿼티] 런칭이벤트](https://img.wownet.co.kr/banner/202506/2025061965a36b8591c0415a8027b51a310b4881.jpg)

![[와우글로벌] 종목검색 리뉴얼](https://img.wownet.co.kr/banner/202505/20250527af5a807ac6544f84aa0f7ce00492ba85.jpg)

![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202506/2025061761937cada68743dca576f88b6193a265.jpg)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[블랙퀀트에쿼티] 공개방송 일정](https://img.wownet.co.kr/banner/202506/202506192d97e7aebad84428be3d2e073e6fbeac.png)

종목분석

종목분석

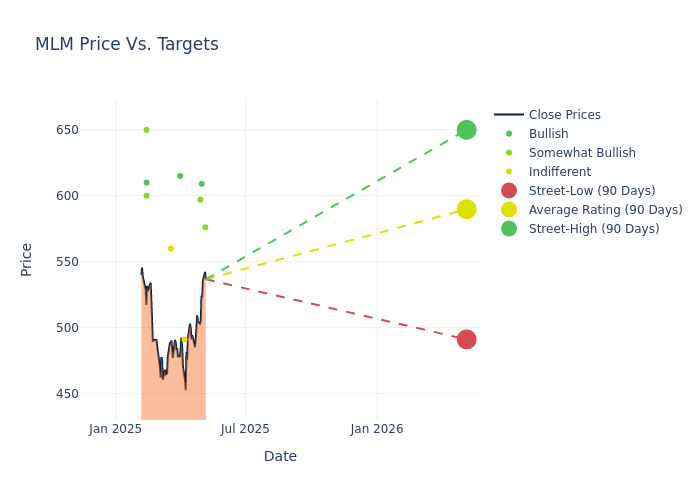

최근 3개월간 12명의 애널리스트가 마틴 마리에타 머티리얼스(NYSE:MLM)에 대한 투자의견을 제시했다. 강세와 약세 전망이 혼재된 모습이다.

최근 30일간의 평가와 이전 달의 평가를 비교한 결과는 다음과 같다.

| 매우 긍정적 | 다소 긍정적 | 중립 | 다소 부정적 | 매우 부정적 | |

|---|---|---|---|---|---|

| 전체 평가 | 5 | 5 | 2 | 0 | 0 |

| 최근 30일 | 0 | 1 | 0 | 0 | 0 |

| 1개월 전 | 1 | 1 | 1 | 0 | 0 |

| 2개월 전 | 1 | 0 | 1 | 0 | 0 |

| 3개월 전 | 3 | 3 | 0 | 0 | 0 |

애널리스트들이 제시한 마틴 마리에타 머티리얼스의 12개월 목표주가는 평균 592.67달러로, 최고 650달러에서 최저 491달러까지 분포했다. 현재 평균 목표주가는 이전 630.50달러에서 6.0% 하락했다.

최근 애널리스트들의 평가를 분석한 결과, 마틴 마리에타 머티리얼스에 대한 금융전문가들의 시각이 드러났다. 주요 애널리스트들의 최근 평가와 투자의견 및 목표주가 조정 내용은 다음과 같다.

| 애널리스트 | 소속 | 조치 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 엔젤 카스티요 | 모건스탠리 | 상향 | 비중확대 | 576.00 | 561.00 |

| 브라이언 브로피 | 스티펠 | 상향 | 매수 | 609.00 | 559.00 |

| 패트릭 타일러 브라운 | 레이몬드 제임스 | 하향 | 아웃퍼폼 | 597.00 | 600.00 |

| 스티븐 피셔 | UBS | 신규 | 중립 | 491.00 | - |

| 개릭 슈모이스 | 루프캐피탈 | 하향 | 매수 | 615.00 | 645.00 |

| 에이드리안 후에르타 | JP모건 | 하향 | 중립 | 560.00 | 640.00 |

| 브라이언 브로피 | 스티펠 | 신규 | 매수 | 559.00 | - |

| 개릭 슈모이스 | 루프캐피탈 | 하향 | 매수 | 645.00 | 680.00 |

| 패트릭 타일러 브라운 | 레이몬드 제임스 | 하향 | 아웃퍼폼 | 600.00 | 630.00 |

| 트레이 그룸스 | 스티펜스 | 하향 | 비중확대 | 650.00 | 675.00 |

| 키스 휴즈 | 트루이스트증권 | 하향 | 매수 | 610.00 | 670.00 |

| 아담 세이든 | 바클레이즈 | 하향 | 비중확대 | 600.00 | 645.00 |

이러한 애널리스트 평가를 재무지표와 함께 분석하면 마틴 마리에타 머티리얼스의 시장 위치를 종합적으로 이해할 수 있다.

마틴 마리에타 머티리얼스는 미국 최대 건설자재(쇄석, 모래, 자갈) 생산업체 중 하나다. 2024년 기준 1억9100만톤의 골재를 판매했다. 텍사스, 콜로라도, 노스캐롤라이나, 조지아, 플로리다가 주요 시장이며 매출의 대부분을 차지한다. 텍사스에서 시멘트를 생산하고 골재를 아스팔트와 레디믹스 콘크리트 사업에 활용한다. 마그네시아 특수사업부는 마그네시아 기반 화학제품과 백운석을 생산한다.

시가총액: 업계 평균을 상회하는 시가총액은 강력한 시장 입지를 보여준다.

매출 성장: 2025년 3월 31일 기준 분기 매출 성장률은 8.15%를 기록했다. 이는 소재 섹터 내 경쟁사 대비 높은 수준이다.

순이익률: 8.57%의 순이익률은 업계 평균을 하회하며, 수익성 관리에 과제가 있음을 시사한다.

자기자본이익률(ROE): 1.25%의 ROE는 업계 기준에 미치지 못하며, 주주가치 창출에 어려움이 있음을 보여준다.

총자산이익률(ROA): 0.65%의 ROA는 업계 평균 이하로, 자산 활용 효율성 개선이 필요한 상황이다.

부채 관리: 부채비율 0.64는 업계 평균을 상회하며, 재무적 부담이 있음을 시사한다.