![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[와우글로벌] 종목검색 리뉴얼](https://img.wownet.co.kr/banner/202505/20250527af5a807ac6544f84aa0f7ce00492ba85.jpg)

![[이을수] 미국 ETF 한방에 끝내기 VOD](https://img.wownet.co.kr/banner/202505/20250523ba9d39248d5247a9b67a04651daebc55.jpg)

종목분석

종목분석

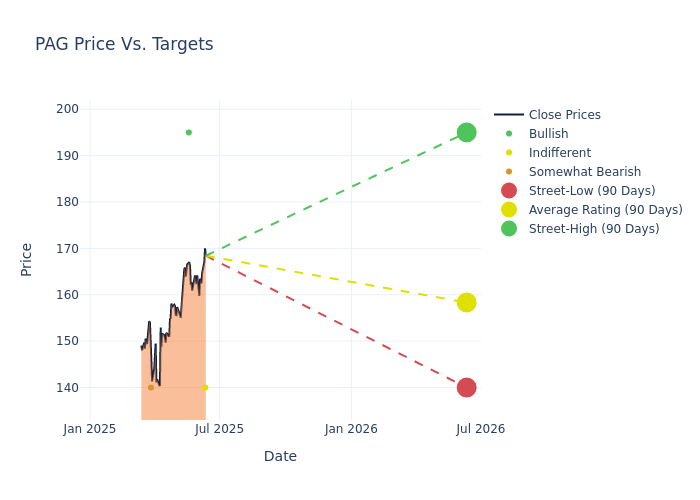

최근 3개월간 펜스키 오토모티브 그룹(NYSE:PAG)에 대해 5개 증권사가 투자의견을 제시했다. 강세와 약세 전망이 혼재된 모습이다.

아래 표는 최근 30일과 이전 달을 비교한 투자의견 분포를 보여준다.

| 강력매수 | 매수 | 중립 | 매도 | 강력매도 | |

|---|---|---|---|---|---|

| 전체 | 2 | 0 | 2 | 1 | 0 |

| 최근 30일 | 0 | 0 | 1 | 0 | 0 |

| 1개월 전 | 1 | 0 | 0 | 0 | 0 |

| 2개월 전 | 1 | 0 | 1 | 0 | 0 |

| 3개월 전 | 0 | 0 | 0 | 1 | 0 |

증권가는 펜스키 오토모티브 그룹에 대해 12개월 목표주가를 제시했다. 평균 목표가는 160달러이며, 최고 195달러에서 최저 140달러까지 분포되어 있다. 현재 평균 목표가는 이전 157.50달러 대비 1.59% 상승했다.

금융 전문가들의 펜스키 오토모티브 그룹에 대한 시각을 종합적으로 살펴보았다. 다음은 주요 애널리스트들의 최근 평가와 투자의견 및 목표가 조정 내용을 정리한 것이다.

| 애널리스트 | 증권사 | 투자의견 변경 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 제프 릭 | 스티펜스 | 유지 | 중립 | 140.00 | 140.00 |

| 마이클 워드 | 시티그룹 | 상향 | 매수 | 195.00 | 185.00 |

| 제프 릭 | 스티펜스 | 유지 | 중립 | 140.00 | 140.00 |

| 마이클 워드 | 시티그룹 | 신규 | 매수 | 185.00 | - |

| 라잣 굽타 | JP모건 | 하향 | 비중축소 | 140.00 | 165.00 |

이러한 애널리스트 평가는 다른 재무지표와 함께 펜스키 오토모티브 그룹의 시장 위치를 종합적으로 이해하는 데 도움이 된다.

펜스키 오토모티브 그룹은 미국 19개 주와 해외에서 사업을 영위하고 있다. 미국과 푸에르토리코에 150개 이상의 경차 매장을 보유하고 있으며, 해외에는 210개의 프랜차이즈 딜러십을 운영하고 있다. 주로 영국에 집중되어 있으며 호주, 독일, 이탈리아, 일본에도 진출해 있다. 미국 상장 딜러십 중 경차 매출 기준 3위 규모이며, 40개 이상의 브랜드를 취급하고 있다. 소매 자동차 매출의 90% 이상이 럭셔리 및 수입차 브랜드에서 발생한다. 서비스와 금융보험도 주요 사업 부문이다. 프리미어 트럭 그룹을 통해 45개의 트럭 딜러십을 운영하며 주로 프레이트라이너와 웨스턴스타 브랜드를 판매한다. 미국과 영국에서 16개의 중고차 매장을 운영하고 있으며, 미국에서는 카샵, 영국에서는 시트너 셀렉트 브랜드로 운영된다. 본사는 미시간 주 블룸필드힐스에 위치해 있다.

시가총액: 업계 평균을 상회하는 시가총액을 보유하고 있어 시장 내 강력한 입지를 보여준다.

매출 성장: 2025년 3월 31일 기준으로 2.1%의 매출 성장률을 기록했다. 이는 상당한 매출 증가를 보여주지만, 소비재 섹터 내 경쟁사들과 비교했을 때는 다소 낮은 수준이다.

순이익률: 3.21%의 순이익률로 업계 평균을 상회하며, 높은 수익성과 효율적인 비용 관리를 보여주고 있다.

자기자본이익률(ROE): 4.61%의 ROE를 기록하며 업계 기준을 상회하는 수준으로, 주주 자본의 효율적 운용을 입증했다.

총자산이익률(ROA): 1.45%의 ROA로 업계 평균을 상회하며, 자산 운용의 효율성과 재무 건전성을 보여준다.

부채 관리: 부채비율 1.5배로 업계 평균 이하를 유지하며, 안정적인 재무 전략을 구사하고 있다.