![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석

벤징가의 스톡 위스퍼 지수는 매주 독자적인 데이터와 패턴 인식을 활용해 표면 아래에서 주목받고 있는 5개 종목을 선별해 소개한다.

투자자들은 항상 저평가되고 덜 알려진 신흥 주식을 찾고 있다. 개인 투자자들이 사용할 수 있는 방법은 무수히 많지만, 문제는 방대한 정보 속에서 새로운 기회를 발굴하고 왜 특정 주식에 관심을 가져야 하는지 이해하는 것이다.

11월 15일로 끝나는 주간 벤징가 스톡 위스퍼 지수를 살펴보자:

주요 내용

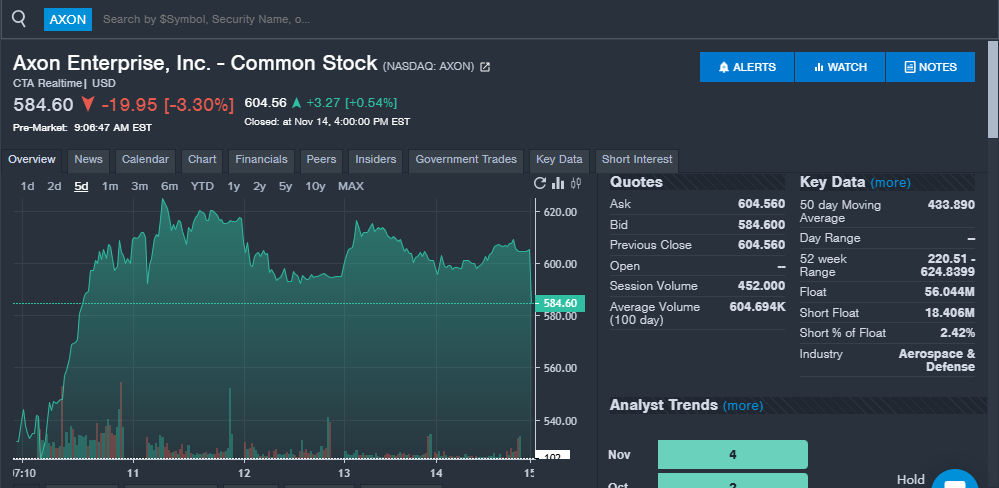

액슨 엔터프라이즈(Axon Enterprises Inc) (나스닥:AXON): 무기 및 클라우드 기반 디지털 증거 회사인 액슨 엔터프라이즈는 도널드 트럼프의 2024년 대선 승리 이후 투자자들의 큰 관심을 받은 여러 기업 중 하나다.

이 회사는 최근 3분기 실적을 발표했는데, 매출액은 전년 동기 대비 32% 증가한 5억4,430만 달러를 기록했다. 이는 월가 예상치인 5억2,510만 달러를 상회하는 수치다. 액슨은 또한 주당순이익(EPS) 1.45달러를 보고했는데, 이 역시 월가 예상치인 1.20달러를 웃돈다.

이번 분기 실적으로 액슨은 매출과 EPS 모두 연속 10분기 연속 월가 예상치를 상회하는 기록을 이어갔다. 액슨은 또한 4분기 매출 가이던스를 5억6,000만 달러에서 5억7,000만 달러로 제시했는데, 이는 월가 예상치인 5억2,300만 달러를 상회하는 수준이다.

실적 발표와 2024년 대선 결과 이후 애널리스트들은 액슨의 목표주가를 상향 조정했다. 노스랜드는 아웃퍼폼 등급을 유지하며 목표주가를 365달러에서 550달러로 상향했고, 니덤은 매수 등급을 유지하며 목표주가를 525달러에서 600달러로 올렸다. 베어드 역시 아웃퍼폼 등급을 유지하며 목표주가를 460달러에서 600달러로 상향 조정했다.

작성 시점 기준 액슨 주가는 최근 5일간 11% 이상 상승했다. 주가는 2024년 들어 140% 이상 상승했다.

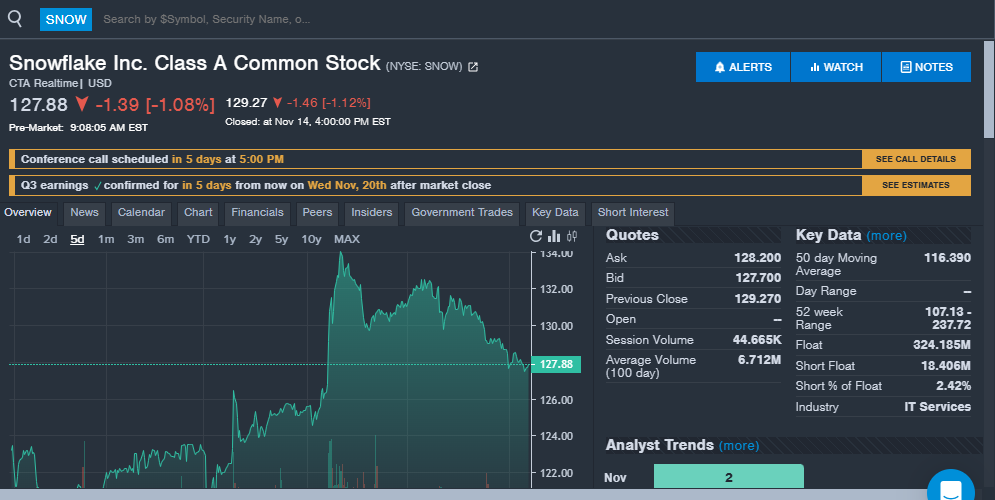

스노우플레이크(Snowflake Inc) (뉴욕증권거래소:SNOW): 클라우드 및 데이터 기업인 스노우플레이크는 3분기 실적 발표를 앞두고 관심이 높아지고 있다. 회사는 11월 20일 장 마감 후 3분기 실적을 발표할 예정이다. 애널리스트들은 주당순이익 15센트(전년 동기 25센트에서 하락)와 매출 8억9,760만 달러(전년 동기 7억3,420만 달러에서 상승)를 예상하고 있다.

스노우플레이크는 지난 10분기 중 9번 EPS 예상치를 상회했으며, 매출은 10분기 연속으로 예상치를 웃돌았다.

스노우플레이크의 2분기 매출은 전년 동기 대비 29% 증가했으며, 제품 매출은 30% 증가했다. 순수익 유지율은 127%를 기록했다. 스노우플레이크는 잔여 계약 가치가 52억 달러이며 총 고객 수는 510개라고 밝혔다.

스노우플레이크의 스리다르 라마스와미 CEO는 "우리 플랫폼, 협업의 네트워크 효과, AI 혁신을 결합해 고객에게 더 큰 가치를 전달할 수 있는 거대한 기회가 앞에 있다"고 말했다.

사이버 보안이 앞으로 중요한 테마가 될 것이며 최근 해킹 사건들을 고려할 때 스노우플레이크 주식은 계속해서 투자자들의 관심을 받을 수 있을 것으로 보인다. 작성 시점 기준 스노우플레이크 주가는 지난주에 약 5% 상승했지만, 2024년 들어서는 30% 이상 하락했다.

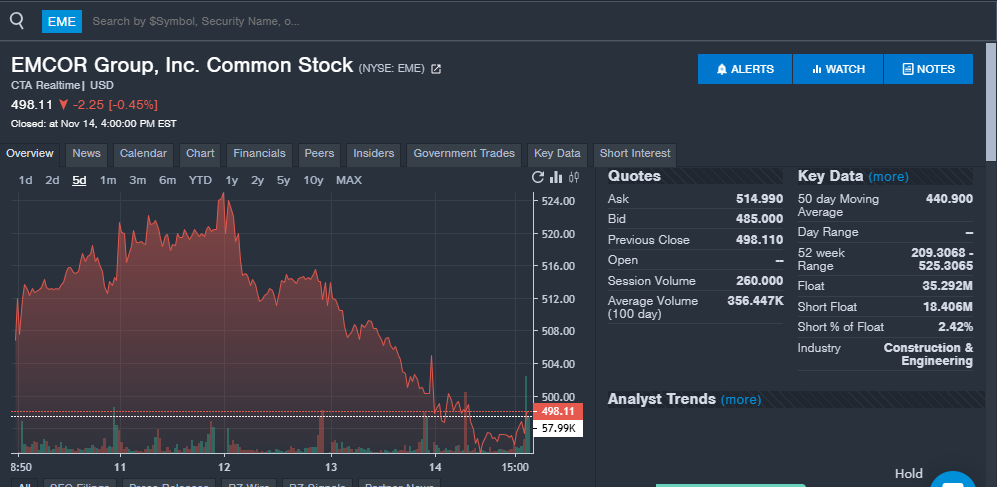

엠코 그룹(EMCOR Group) (뉴욕증권거래소:EME): 전기 및 제조 건설과 시설 서비스 제공업체인 엠코 그룹이 다시 스톡 위스퍼 지수에 올랐다.

이 회사는 최근 3분기 실적을 발표했는데, EPS는 애널리스트 예상치를 상회했지만 매출은 예상에 미치지 못했다. 회사의 가이던스도 비슷한 양상을 보였다. 연간 매출 가이던스는 145억 달러로, 이전의 145억 달러에서 150억 달러 범위에서 하향 조정됐으며 월가 예상치인 147억 달러를 밑돌았다.

엠코는 연간 EPS 가이던스를 20.50달러에서 21달러로 제시했는데, 이는 이전의 19달러에서 20달러 범위에서 상향 조정된 것이며 월가 예상치인 19.53달러를 상회한다. 이 주식은 금리 인하와 행정부 정책에 따라 혜택을 받을 수 있을 것으로 보인다.

스티펠은 최근 이 주식에 대해 매수 등급과 600달러의 목표주가로 커버리지를 시작했다. 주가는 2024년 대선 이후 상승했다가 지난주에 하락세를 보였다. 작성 시점 기준 주간 하락세를 보였지만, 2024년 들어서는 130% 이상 상승했다.

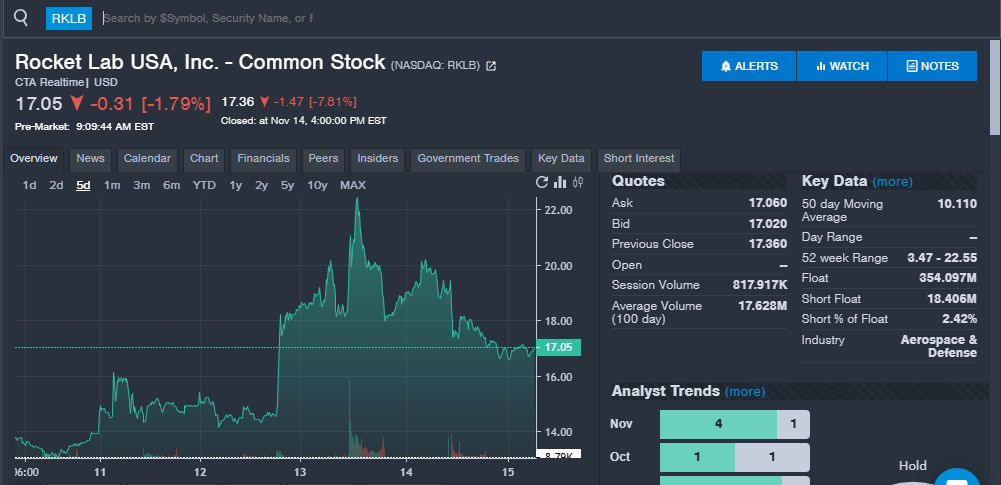

로켓랩 USA(Rocket Lab USA) (나스닥:RKLB): 우주 및 로켓 회사인 로켓랩은 계속해서 독자들의 큰 관심을 받고 있다. 회사는 최근 3분기 실적을 발표했는데, 매출 1억480만 달러와 주당 손실 10센트를 기록해 모두 애널리스트 예상치를 상회했다.

로켓랩의 매출은 전년 동기 대비 55% 증가했다. 회사는 이미 올해 일렉트론 로켓 12회 발사로 새로운 연간 발사 기록을 세웠으며, 11월과 12월에도 추가 발사가 예정되어 있다. 로켓랩은 분기 실적 발표에서 10억 달러 이상의 수주 잔고와 수요 증가를 강조했다.

로켓랩의 피터 벡 CEO는 "11월과 12월에 예정된 추가 일렉트론 발사와 함께 뉴트론 및 우주 시스템 전반에 걸친 지속적인 진전으로 4분기에 사상 최대인 1억2,500만 달러에서 1억3,500만 달러의 매출을 기록하며 올해를 강하게 마무리할 것으로 예상한다"고 말했다.

회사는 또한 익명의 상업 위성 회사와 다중 발사 계약을 체결했으며, 미 공군 연구소로부터 최대 800만 달러 규모의 계약을 수주했다고 발표했다.

벡 CEO는 화성 탐사 임무부터 국가 안보 및 파트너사들의 통신 프로젝트에 이르기까지 40개 이상의 우주선을 포함하는 회사의 수주 잔고를 강조했다.

애널리스트들은 분기 실적 발표 이후 로켓랩에 대한 목표주가를 상향 조정했다. 작성 시점 기준 주가는 지난 5일간 30% 상승했으며, 2024년 들어서는 225% 이상 상승했다.

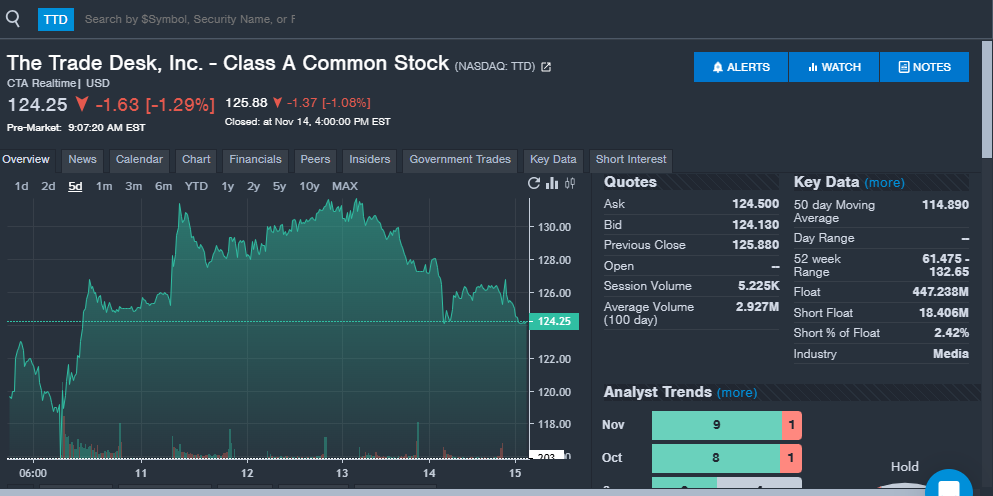

더 트레이드 데스크(The Trade Desk) (나스닥:TTD): 광고 기업인 더 트레이드 데스크는 3분기 실적 발표 이후 독자들의 큰 관심을 받았다. 3분기 주당순이익은 41센트로 월가 예상치인 39센트를 상회했으며, 매출은 6억2,800만 달러로 월가 예상치인 6억2,000만 달러를 웃돌았다.

이로써 회사는 지난 10분기 중 9번 EPS 예상치를 상회했으며, 매출은 10분기 연속으로 예상치를 웃돌았다. 더 트레이드 데스크는 분기 중 고객 유지율이 95%를 넘었다고 밝혔다.

더 트레이드 데스크의 제프 그린 CEO는 "우리는 연중 가장 바쁜 시기에 접어들고 2025년을 바라보면서 1조 달러 규모의 광고 시장에서 더 큰 점유율을 차지할 수 있는 최고의 위치에 있다"고 말했다.

더 트레이드 데스크의 4분기 매출 가이던스는 월가 예상치를 상회했다. 여러 애널리스트들은 분기 실적 발표 이후 이 주식에 대한 목표주가를 상향 조정했다.

작성 시점 기준 더 트레이드 데스크 주가는 지난 5일간 5.11% 하락했으며, 2024년 들어서는 78% 상승했다.