![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202507/202507098f32d1f3633e4c6aa69525a2cf6f5d73.jpg)

![[와우글로벌] 알파픽 추가 100명 모집](https://img.wownet.co.kr/banner/202506/20250627a6b5bf8630e44aac8102dfce6f5d94d7.jpg)

![[박준석] 공개방송 이벤트](https://img.wownet.co.kr/banner/202506/20250618142dc7b69c6e4839a45effe86053d081.png)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[블랙퀀트에쿼티] 공개방송 일정](https://img.wownet.co.kr/banner/202507/2025072243bf76e7697248b4854aa67cd3d529f3.jpg)

![[블랙퀀트에쿼티] 런칭이벤트](https://img.wownet.co.kr/banner/202507/2025070931194b9193544ebe8d711fb7a541fa18.jpg)

종목분석

종목분석

지난주 월가는 2025년 주식시장 전망을 내놓기 시작했다.

많은 이들에게 이 보고서의 핵심은 연말 주가 목표치다.

TKer 구독자들이 알다시피, 필자는 이런 목표가를 너무 심각하게 받아들이지 않는다. 물론 이런 목표치를 주시하고는 있지만(여기, 여기, 여기 참조), 이러한 예측 뒤에 있는 엄격한 연구에 더 관심이 있다. 이는 이러한 전망의 기초가 되는 데이터와 분석의 대부분이 고품질이며 매우 통찰력 있기 때문이다.

연말 주가 목표치는 보수적인 쪽으로 크게 빗나갔지만, 전략가들은 실제로 한 가지 중요한 예측을 적중시켰다: 바로 2024년 실적이다.

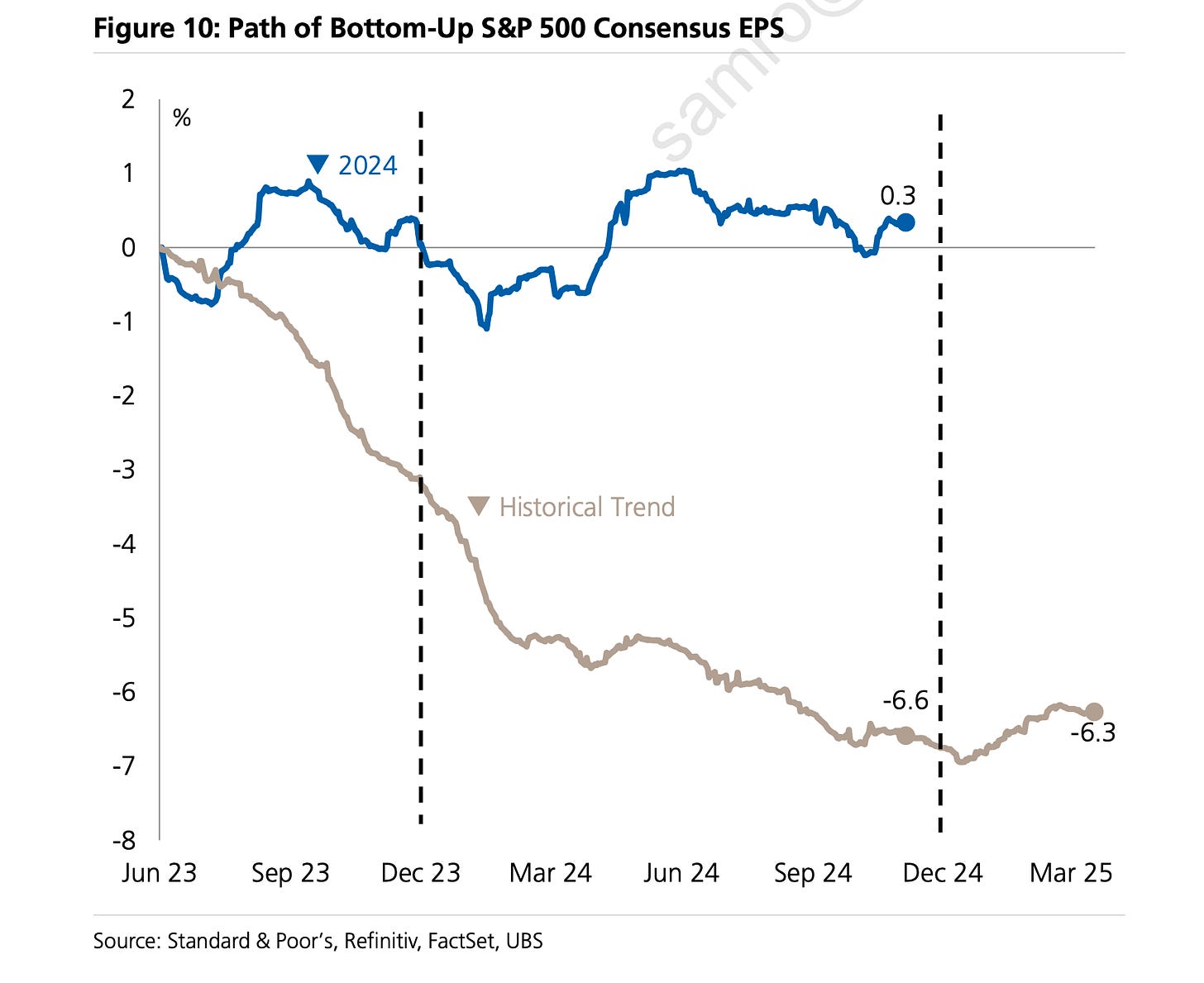

역사적으로 애널리스트들의 연간 S&P 500 주당순이익(EPS) 예측은 초기 전망보다 훨씬 낮게 나왔다. 하지만 2024년에는 그렇지 않았다. (출처: UBS)

올해 초 전략가들의 2024년 S&P 500 주당순이익(EPS) 추정치는 225달러에서 250달러 사이였다.

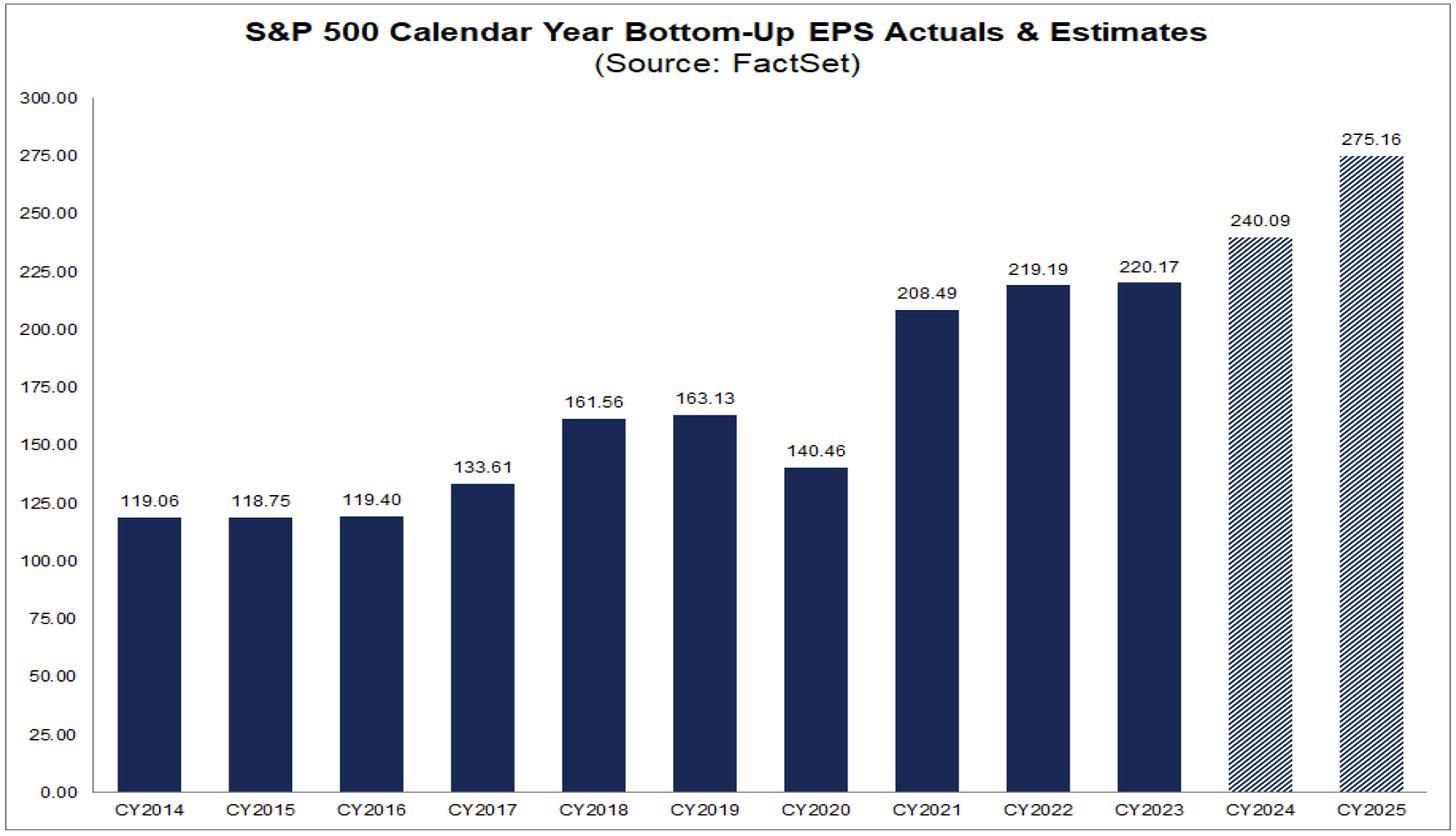

팩트셋에 따르면, 3분기 실적 보고 후 2024년 EPS는 240달러 선에 도달할 것으로 예상된다. 즉, 컨센서스 중간값 EPS 추정치는 반올림 오차 수준에 불과한 차이를 보였다.

데이타트랙 리서치의 공동 창업자인 니콜라스 콜라스는 "월가 애널리스트들이 최근 몇 년간 다음 해 실적을 예측하는 데 상당히 정확했다"고 말했다.

S&P 500 EPS는 2024년에 240달러까지 상승할 것으로 예상된다. (출처: 팩트셋)

이러한 실적이 나오는 방식이 전략가들이 1년 전에 예상했던 것과 정확히 일치하지 않을 수 있다. 하지만 그들은 지속적으로 높은 수익률과 완화된 연준의 통화정책과 같은 실적 성장을 주도하는 주요 테마에 대해 정확히 예측했다.

실적이 예상대로 나오고 있다면, 전략가들이 주가 목표치에서 크게 빗나간 이유는 무엇일까?

5월 24일 TKer에서 논의한 바와 같이, 밸류에이션 멀티플에 대한 가정은 월가의 계산이 종종 잘못되는 부분이다.

올해 초 선행 주가수익비율(P/E)은 19배였다. 많은 전략가들은 이를 높다고 판단하며 더 오를 여지가 거의 없다고 봤다. 심지어 일부는 하락할 것으로 예상했다.

오늘날 선행 P/E는 약 22배다. 얼핏 보면 19배와 22배의 차이가 크지 않아 보일 수 있다. 하지만 실제로 EPS 추정치에 적용하면 S&P 가격 시나리오의 범위가 넓어질 수 있다. 예를 들어, EPS 275달러(2025년 컨센서스 전망)를 가정할 때 가격 시나리오는 다음과 같다:

밸류에이션에 대한 서로 다른 가정이 주가 목표 계산이 다양해지는 이유이며, 밸류에이션에 대한 부정확한 가정이 이러한 목표치가 거의 항상 빗나가는 이유다.

주식시장의 장기 투자자들에게 정확히 1년 후 주식시장이 어디에 있을지 정확히 예측하는 데 에너지를 쏟는 것은 좋은 방법이 아니라고 본다. 특히 아무도 그것을 정확하고 일관되게 할 방법을 찾지 못했기 때문이다.

그러나 실적을 견인하는 기본적인 요인들을 인식하는 것이 훨씬 더 도움이 된다. 실적이 주가의 가장 중요한 장기 동인이기 때문이다.

실적 성장 전망이 매력적이라면, 주가가 그 방향으로 갈 것이라고 생각하는 것은 터무니없지 않다.

실제로 EPS는 대체로 성장해 왔고, S&P 500도 상승해 왔다.

마찬가지로 전략가들의 연간 전망은 실적 방향이 상승하고 주가 방향도 상승할 것으로 예측하는 경향이 있다.

전략가들이 주가 목표치를 정확히 맞추는 경우는 드물 수 있다. 하지만 방향성 측면에서는 대체로 맞는 편이다.

이 글의 원본은 Tker.co에 게재되었다.