![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

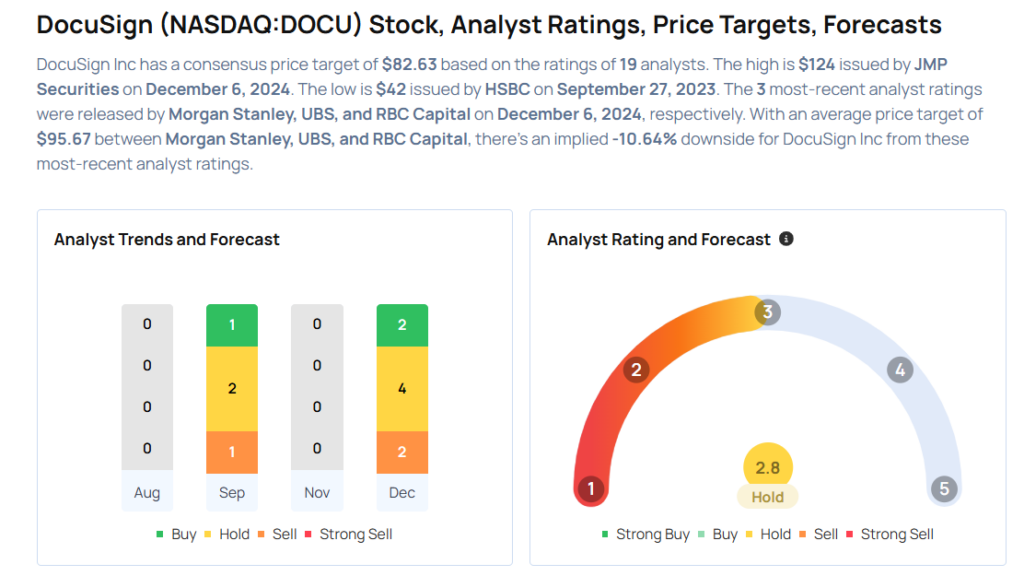

종목분석

종목분석

도큐사인(DocuSign Inc, 나스닥:DOCU)이 3분기 실적에서 시장 예상을 상회하는 성과를 거뒀다.

도큐사인의 3분기 매출은 7억5480만 달러로 시장 컨센서스 7억4526만 달러를 웃돌았다. 주당순이익(EPS)은 90센트로 벤징가 프로 집계 애널리스트 예상 87센트를 상회했다.

앨런 티게슨 도큐사인 CEO는 "도큐사인이 지능형 계약 관리(IAM) 플랫폼의 새로운 기능을 중심으로 고객들에게 강력한 혁신을 제공했다"며 "3분기에 IAM의 초기 모멘텀이 예상을 뛰어넘었고, 핵심 사업에서도 강력한 매출 성장과 영업이익 개선을 지속적으로 이뤄냈다"고 밝혔다.

도큐사인은 4분기 매출 가이던스를 7억5800만~7억6200만 달러로 제시해 시장 예상 7억5595만 달러를 상회했다. 4분기 청구액은 8억7000만~8억8000만 달러로 전망했다. 2025 회계연도 매출은 29억5900만~29억6300만 달러로 예상해 시장 전망 29억4800만 달러를 웃돌았다.

실적 발표 후 도큐사인 주가는 금요일 28.1% 급등한 107.22달러에 거래됐다.

실적 발표 이후 여러 애널리스트들이 도큐사인에 대한 목표주가를 다음과 같이 조정했다.

DOCU 주식 매수를 고려 중이라면 애널리스트들의 의견을 참고하세요