![[와우글로벌] 5월 연휴 한시 특별할인 이벤트](https://img.wownet.co.kr/banner/202504/2025043082721762a73c4b0d9da349268af4fb4f.jpg)

이번주 방송스케쥴

-

MON

5 -

THU

8

투자자와 업계 관계자들에게 기업 분석은 매우 중요하다. 이에 본 기사에서는 대표적인 소셜미디어 기업인 메타플랫폼스(나스닥:META)와 경쟁사들의 재무지표, 시장 포지셔닝, 성장 전망 등을 비교 분석해 투자자들에게 유용한 정보를 제공하고자 한다.

메타는 전 세계 월간 활성 사용자 수가 약 40억 명에 달하는 세계 최대 소셜미디어 기업이다. 핵심 사업인 '앱 패밀리'는 페이스북, 인스타그램, 메신저, 왓츠앱으로 구성된다. 사용자들은 이 앱들을 통해 지인들과 소통하고, 유명인을 팔로우하며, 무료로 디지털 비즈니스를 운영할 수 있다. 메타는 이 앱 생태계에서 수집한 사용자 데이터를 바탕으로 디지털 광고를 판매한다. 최근 리얼리티랩스 사업에 대규모 투자를 하고 있지만, 아직 전체 매출에서 차지하는 비중은 미미한 수준이다.

| 기업 | P/E | P/B | P/S | ROE | EBITDA (십억 달러) | 매출총이익 (십억 달러) | 매출 성장률 |

|---|---|---|---|---|---|---|---|

| 메타플랫폼스 | 31.14 | 10.13 | 11.08 | 9.77% | 22.06 | 33.21 | 18.87% |

| 알파벳 | 25.44 | 7.47 | 7.06 | 8.55% | 35.74 | 51.79 | 15.09% |

| 바이두 | 11.67 | 0.87 | 1.68 | 2.98% | 9.27 | 17.16 | -2.58% |

| 핀터레스트 | 104.62 | 7.82 | 6.70 | 1.0% | -0.0 | 0.71 | 17.71% |

| 칸준 | 33.50 | 3.19 | 6.91 | 3.18% | 0.33 | 1.6 | 18.98% |

| 평균 | 61.24 | 2.81 | 3.13 | 2.99% | 4.21 | 6.75 | 4.12% |

메타플랫폼스에 대한 종합 분석 결과는 다음과 같다:

주가수익비율(P/E)은 31.14로 업계 평균보다 0.51배 낮아 주가가 저평가되어 있을 가능성이 있다.

주가순자산비율(P/B)은 10.13으로 업계 평균을 3.6배 상회해 장부가 대비 프리미엄이 형성되어 있다.

주가매출비율(P/S)은 11.08로 업계 평균의 3.54배에 달해 매출 기준으로는 다소 고평가된 측면이 있다.

자기자본이익률(ROE)은 9.77%로 업계 평균을 6.78% 상회해 자기자본의 효율적 운용이 돋보인다.

EBITDA는 220억6000만 달러로 업계 평균의 5.24배에 달해 높은 수익성과 현금창출 능력을 보여준다.

매출총이익은 332억1000만 달러로 업계 평균의 4.92배에 달해 핵심 사업의 수익성이 탁월하다.

매출 성장률은 18.87%로 업계 평균 4.12%를 크게 웃돌아 제품과 서비스에 대한 수요가 강한 것으로 나타났다.

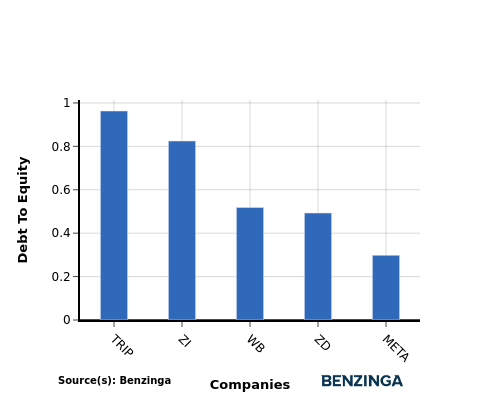

부채비율(D/E)은 기업의 차입금 의존도를 나타내는 지표다. 이는 기업의 재무 건전성과 리스크 프로필을 간단히 평가할 수 있게 해준다.

메타플랫폼스의 부채비율을 상위 4개 경쟁사와 비교한 결과는 다음과 같다:

메타플랫폼스의 부채비율은 0.3으로 상위 4개 경쟁사 중 가장 낮은 수준이다.

이는 메타플랫폼스가 부채 의존도가 낮고 자기자본과 부채 간 균형이 양호함을 의미하며, 투자자들에게 긍정적으로 평가될 수 있다.

메타플랫폼스의 경우, P/E 비율이 경쟁사 대비 낮아 주가가 저평가되어 있을 가능성이 있다. 반면 높은 P/B와 P/S 비율은 강한 시장 인식과 매출 대비 높은 가치를 반영한다. ROE, EBITDA, 매출총이익, 매출 성장률 등에서 메타플랫폼스는 경쟁사들을 크게 앞서고 있어 탄탄한 재무 상태와 성장 잠재력을 보여주고 있다.