이번주 방송스케쥴

14개 증권사가 지난 분기 동안 캐터필러(NYSE:CAT)에 대해 다양한 의견을 제시했다. 강세에서 약세까지 폭넓은 견해가 제시됐다.

아래 표는 최근 30일간의 평가와 이전 몇 개월간의 평가를 비교해 보여주고 있다.

| 강세 | 다소 강세 | 중립 | 다소 약세 | 약세 | |

|---|---|---|---|---|---|

| 총 평가 | 7 | 2 | 2 | 2 | 1 |

| 최근 30일 | 0 | 0 | 1 | 0 | 0 |

| 1개월 전 | 4 | 1 | 1 | 1 | 1 |

| 2개월 전 | 3 | 1 | 0 | 0 | 0 |

| 3개월 전 | 0 | 0 | 0 | 1 | 0 |

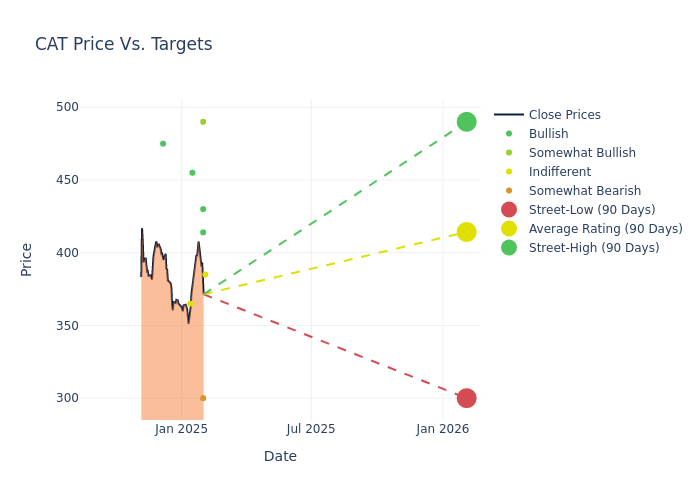

증권가는 캐터필러에 대해 12개월 목표주가를 평균 421.43달러로 제시했다. 최고 추정치는 515달러, 최저 추정치는 300달러다. 현재 평균 목표주가는 이전 420.23달러에서 0.29% 상승했다.

최근 애널리스트들의 행보를 자세히 분석해보면 캐터필러에 대한 금융 전문가들의 시각을 엿볼 수 있다. 다음은 주요 애널리스트들의 최근 평가와 등급 및 목표가 조정 내용을 요약한 것이다.

| 애널리스트 | 증권사 | 조치 | 등급 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 스티븐 피셔 (Steven Fisher) | UBS | 상향 | 중립 | 385.00 | 355.00 |

| 카일 멩게스 (Kyle Menges) | 씨티그룹 | 상향 | 매수 | 430.00 | 420.00 |

| 타미 자카리아 (Tami Zakaria) | JP모건 | 하향 | 비중확대 | 490.00 | 515.00 |

| 마이클 페니거 (Michael Feniger) | 뱅크오브아메리카 증권 | 하향 | 매수 | 414.00 | 452.00 |

| 엔젤 카스티요 (Angel Castillo) | 모건스탠리 | 하향 | 비중축소 | 300.00 | 330.00 |

| 스티븐 피셔 (Steven Fisher) | UBS | 상향 | 매도 | 355.00 | 295.00 |

| 제이미 쿡 (Jamie Cook) | 트루이스트증권 | 하향 | 매수 | 455.00 | 471.00 |

| 카일 멩게스 (Kyle Menges) | 씨티그룹 | 하향 | 매수 | 420.00 | 460.00 |

| 데이비드 라소 (David Raso) | 에버코어ISI그룹 | 신규 | 시장수익률 | 365.00 | - |

| 제이미 쿡 (Jamie Cook) | 트루이스트증권 | 상향 | 매수 | 471.00 | 454.00 |

| 카일 멩게스 (Kyle Menges) | 씨티그룹 | 상향 | 매수 | 460.00 | 435.00 |

| 타미 자카리아 (Tami Zakaria) | JP모건 | 상향 | 비중확대 | 515.00 | 500.00 |

| 스티븐 볼크만 (Stephen Volkmann) | 제프리스 | 상향 | 매수 | 475.00 | 455.00 |

| 데이비드 라소 (David Raso) | 에버코어ISI그룹 | 상향 | 시장수익률 하회 | 365.00 | 321.00 |

캐터필러의 시장 실적에 대한 귀중한 통찰을 얻으려면 이러한 애널리스트 평가를 주요 재무 지표와 함께 고려해야 한다. 평가 테이블을 참고하여 정보에 기반한 신중한 결정을 내리시기 바란다.

캐터필러는 세계 최고의 건설 및 광산 장비, 비도로용 디젤 및 천연가스 엔진, 산업용 가스 터빈, 디젤-전기 기관차 제조업체다. 보고 부문은 건설 산업(매출 40%/영업이익 47%), 자원 산업(매출 20%/영업이익 19%), 에너지 및 운송(매출 40%/영업이익 34%)이다. 많은 제품에서 시장 점유율이 20%에 육박한다. 캐터필러는 판매를 촉진하기 위해 자회사 금융 부문을 운영하고 있다. 글로벌 기업으로 미국 내 매출이 46%, 해외 매출이 54%를 차지한다. 건설 부문은 국내 비중이 높은 반면, 다른 부문은 지리적으로 더 다각화되어 있다. 156개의 독립 딜러 네트워크가 약 2,800개의 시설을 운영하여 190여 개국에서 판매 및 지원 서비스를 제공한다.

시가총액 분석: 캐터필러의 시가총액은 업계 평균을 상회하며, 이는 동종 업체 대비 우수한 규모와 강력한 시장 지위를 시사한다.

매출 성장세: 캐터필러의 3개월 재무 실적을 살펴보면 긍정적인 흐름이 보인다. 2024년 12월 31일 기준으로 회사는 0.68%의 주목할 만한 매출 성장률을 달성했다. 이는 상위 수익의 상당한 증가를 보여준다. 다만 산업재 섹터의 다른 기업들과 비교했을 때 평균 이하의 성장률을 기록해 어려움을 겪고 있다.

순이익률: 캐터필러의 순이익률은 업계 평균을 상회하는 뛰어난 실적을 보여준다. 17.21%의 인상적인 순이익률은 회사의 강력한 수익성과 효과적인 비용 관리를 보여준다.

자기자본이익률(ROE): 캐터필러의 ROE는 업계 기준을 상회하며 회사의 탁월한 재무 성과를 보여준다. 14.35%의 인상적인 ROE는 주주 자본을 효과적으로 활용하고 있음을 나타낸다.

총자산이익률(ROA): 캐터필러의 ROA는 업계 평균을 상회하는 두각을 나타낸다. 3.21%의 인상적인 ROA는 자산의 효과적인 활용과 강력한 재무 성과를 보여준다.

부채 관리: 1.97의 높은 부채비율로 캐터필러는 부채 수준을 효과적으로 관리하는 데 어려움을 겪고 있으며, 이는 잠재적인 재정적 부담을 시사한다.

애널리스트는 은행 및 금융 시스템 내의 전문가로, 일반적으로 특정 주식이나 정해진 섹터에 대해 보고한다. 이들은 기업의 재무제표를 연구하고, 컨퍼런스 콜과 회의에 참석하며, 관련 내부자들과 대화를 나누어 주식에 대한 애널리스트 평가를 결정한다. 통상적으로 애널리스트들은 분기마다 각 주식에 대해 평가를 내린다.

평가 외에도 일부 애널리스트는 주요 지표에 대한 예측을 제공하며 이는 수익, 매출, 성장 추정치 등을 포함한다. 이러한 추가 정보는 투자자들에게 더 많은 지침을 제공한다. 하지만 전문가임에도 불구하고 애널리스트 역시 인간이며, 그들의 신념을 바탕으로 한 예측만을 제공할 수 있다는 점을 인식하는 것이 중요하다.