![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/202508126bb8576d3d3c4456b79ff60c17fd393b.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

종목분석

종목분석

오늘날 빠르게 변화하고 경쟁이 치열한 비즈니스 환경에서 투자자와 업계 관계자들의 종합적인 기업 평가는 매우 중요하다. 이 기사에서는 광범위한 산업 비교를 통해 아마존닷컴(Amazon.com, NASDAQ:AMZN)을 종합소매업(Broadline Retail) 주요 경쟁사들과 비교 분석한다. 주요 재무 지표, 시장 지위, 성장 전망을 면밀히 살펴봄으로써 아마존의 업계 내 실적에 대한 유용한 통찰을 제공하고자 한다.

아마존은 선도적인 온라인 소매업체이자 제3자 판매자를 위한 마켓플레이스다. 소매 관련 매출이 전체의 약 75%를 차지하며, 아마존웹서비스(AWS)의 클라우드 컴퓨팅, 스토리지, 데이터베이스 및 기타 서비스가 15%, 광고 서비스가 5~10%, 나머지는 기타 부문이 차지한다. AWS를 제외한 아마존 매출의 25~30%는 국제 부문에서 발생하며, 독일, 영국, 일본이 주요 시장이다.

| 기업명 | P/E | P/B | P/S | ROE | EBITDA (단위: 십억 달러) | 매출총이익 (단위: 십억 달러) | 매출 성장률 |

|---|---|---|---|---|---|---|---|

| 아마존닷컴 | 51.72 | 9.82 | 4.17 | 6.19% | 32.08 | 31.0 | 11.04% |

| 알리바바그룹 홀딩스 | 20.93 | 1.83 | 1.90 | 4.64% | 54.02 | 92.47 | 5.21% |

| PDD홀딩스 | 11.16 | 4.09 | 3.25 | 9.38% | 29.18 | 59.65 | 44.33% |

| 메르카도리브레 | 69.76 | 24.91 | 5.45 | 10.37% | 0.72 | 2.44 | 35.27% |

| JD닷컴 | 13.15 | 1.88 | 0.41 | 5.22% | 15.92 | 45.04 | 5.12% |

| 쿠팡 | 41.68 | 10.18 | 1.48 | 1.74% | 0.28 | 2.27 | 27.2% |

| 이베이 | 16.86 | 5.92 | 3.33 | 11.59% | 0.95 | 1.85 | 3.04% |

| 비프샵 홀딩스 | 7.03 | 1.46 | 0.53 | 2.76% | 1.47 | 4.96 | -9.18% |

| 미니소그룹 홀딩스 | 23.94 | 5.65 | 3.91 | 6.68% | 0.88 | 2.03 | 19.29% |

| 딜라즈 | 12.06 | 3.79 | 1.13 | 6.37% | 0.21 | 0.63 | -3.53% |

| 올리스 바겐 아웃렛 홀딩스 | 31.39 | 4 | 2.89 | 2.24% | 0.06 | 0.21 | 7.79% |

| 메이시스 | 24.72 | 1.01 | 0.18 | 0.66% | 0.29 | 2.04 | -2.68% |

| 노드스트롬 | 15.35 | 4.06 | 0.27 | 4.75% | 0.3 | 1.31 | 4.34% |

| 세이버스 밸류 빌리지 | 23.91 | 4.06 | 1.21 | 5.09% | 0.07 | 0.22 | 0.53% |

| 콜스 | 5.95 | 0.39 | 0.09 | 0.58% | 0.28 | 1.57 | -8.49% |

| 그루폰 | 16.41 | 11.26 | 0.84 | 34.72% | 0.03 | 0.1 | -9.48% |

| 아워 루프 | 46.40 | 12.19 | 0.57 | 7.3% | 0.0 | 0.02 | 6.6% |

| 평균 | 23.79 | 6.04 | 1.72 | 7.13% | 6.54 | 13.55 | 7.83% |

아마존닷컴을 자세히 분석한 결과 다음과 같은 추세를 도출할 수 있다:

주목할 만한 점은 이 주식의 현재 주가수익비율(P/E)이 51.72로, 업계 평균보다 2.17배 높다는 것이다. 이는 업계 대비 상대적으로 높은 밸류에이션을 반영한다.

주가순자산비율(P/B)이 9.82로 업계 평균보다 1.63배 높아, 장부가치 대비 프리미엄이 형성되어 있을 수 있다.

주가매출비율(P/S)은 4.17로 업계 평균의 2.42배에 달해, 매출 실적 기준으로 주가가 고평가되어 있을 가능성이 있다.

자기자본이익률(ROE)은 6.19%로 업계 평균보다 0.94% 낮다. 이는 자기자본을 이용한 수익 창출 효율성이 다소 떨어질 수 있음을 시사하며, 다양한 요인에 기인할 수 있다.

EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 320억8000만 달러로 업계 평균의 4.91배에 달해, 높은 수익성과 강력한 현금 창출 능력을 보여준다.

매출총이익은 310억 달러로 업계 평균의 2.29배에 달해, 핵심 사업에서 높은 수익성을 보이고 있다.

매출 성장률은 11.04%로 업계 평균 7.83%를 상회해, 견고한 매출 확장세와 시장점유율 확대를 보여주고 있다.

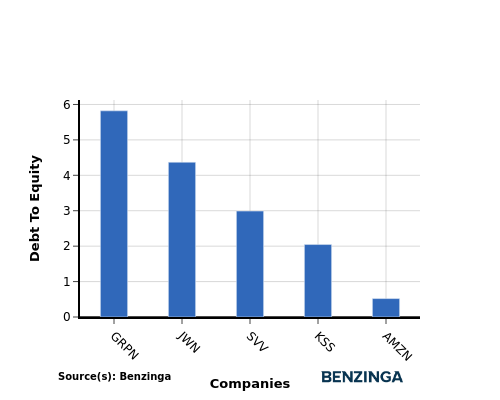

부채비율(D/E)은 기업의 부채가 자기자본 및 자산 가치에 비해 어느 정도인지를 보여주는 지표다.

업계 비교에서 부채비율을 고려하면 기업의 재무 건전성과 리스크 프로필을 간결하게 평가할 수 있어 정보에 입각한 의사결정에 도움이 된다.

부채비율을 기준으로 아마존닷컴을 상위 4개 경쟁사와 비교 분석한 결과 다음과 같은 인사이트를 얻을 수 있다:

아마존닷컴은 부채비율이 0.52로 상위 4개 경쟁사에 비해 상대적으로 낮아 재무 상태가 양호한 편이다.

이는 아마존이 부채 조달에 덜 의존하고 있으며, 부채와 자기자본 간 균형이 더 양호함을 시사한다.

아마존닷컴의 경우 주가수익비율(P/E), 주가순자산비율(P/B), 주가매출비율(P/S)이 모두 종합소매업계 경쟁사들에 비해 높아 주가가 고평가되어 있을 가능성이 있다. 낮은 자기자본이익률(ROE)은 아마존닷컴이 주주 자본으로 상당한 수익을 창출하지 못하고 있음을 시사한다. 그러나 높은 EBITDA, 매출총이익, 매출 성장률은 아마존이 경쟁사 대비 운영 효율성과 매출 창출 면에서 양호한 실적을 보이고 있음을 나타낸다.