![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

종목분석

종목분석

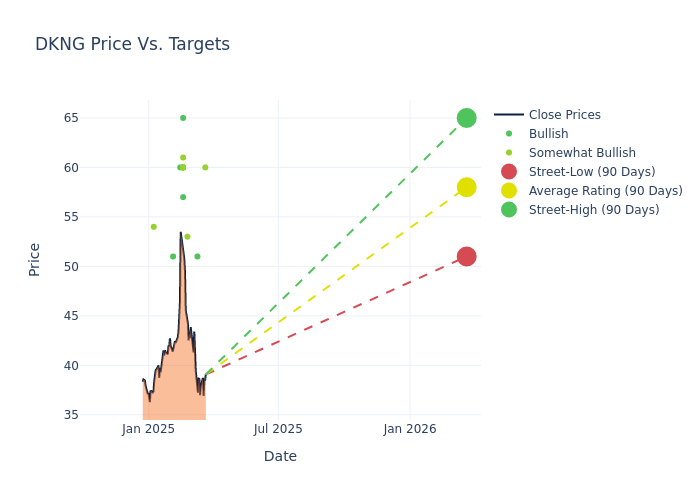

최근 3개월간 20명의 애널리스트가 드래프트킹스(NASDAQ:DKNG)에 대한 투자의견을 제시했다. 강세와 약세 전망이 혼재된 가운데 대체로 긍정적인 평가가 우세했다.

최근 30일과 이전 기간을 비교한 투자의견 분포는 다음과 같다.

| 매우 긍정적 | 다소 긍정적 | 중립 | 다소 부정적 | 매우 부정적 | |

|---|---|---|---|---|---|

| 전체 의견 | 10 | 10 | 0 | 0 | 0 |

| 최근 30일 | 0 | 1 | 0 | 0 | 0 |

| 1개월 전 | 1 | 1 | 0 | 0 | 0 |

| 2개월 전 | 8 | 6 | 0 | 0 | 0 |

| 3개월 전 | 1 | 2 | 0 | 0 | 0 |

애널리스트들이 제시한 12개월 목표주가는 평균 56.35달러, 최고 65달러, 최저 44달러다. 현재 평균 목표가는 이전 평균 목표가 52달러 대비 8.37% 상승했다.

금융 전문가들의 드래프트킹스에 대한 인식을 자세히 살펴보면, 최근 애널리스트들의 평가와 목표가 조정 내용은 다음과 같다.

| 애널리스트 | 소속 | 투자의견 | 평가 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 조던 벤더 | 시티즌스 캐피털마켓 | 유지 | 시장수익률 상회 | 60.00 | 60.00 |

| 마이크 히키 | 벤치마크 | 상향 | 매수 | 51.00 | 44.00 |

| 스티븐 그램블링 | 모건스탠리 | 상향 | 비중확대 | 53.00 | 49.00 |

| 조셉 그레프 | JP모건 | 상향 | 비중확대 | 61.00 | 53.00 |

| 조던 벤더 | JMP증권 | 상향 | 시장수익률 상회 | 60.00 | 50.00 |

| 다니엘 폴리처 | 웰스파고 | 상향 | 비중확대 | 60.00 | 53.00 |

| 매트 파렐 | 파이퍼 샌들러 | 상향 | 비중확대 | 60.00 | 48.00 |

| 브란트 몬투어 | 바클레이스 | 상향 | 비중확대 | 60.00 | 50.00 |

| 배리 조나스 | 트루이스트증권 | 상향 | 매수 | 60.00 | 50.00 |

| 제프리 스탄티알 | 스티펠 | 상향 | 매수 | 57.00 | 48.00 |

| 버니 맥터난 | 니드햄 | 상향 | 매수 | 65.00 | 60.00 |

| 마이크 히키 | 벤치마크 | 상향 | 매수 | 51.00 | 44.00 |

| 조던 벤더 | JMP증권 | 유지 | 시장수익률 상회 | 50.00 | 50.00 |

| 마이클 그레이엄 | 캐나코드제뉴이티 | 상향 | 매수 | 60.00 | 54.00 |

| 버니 맥터난 | 니드햄 | 유지 | 매수 | 60.00 | 60.00 |

| 버니 맥터난 | 니드햄 | 유지 | 매수 | 60.00 | 60.00 |

| 랜스 비탄자 | TD코웬 | 하향 | 매수 | 51.00 | 55.00 |

| 조셉 스타우프 | 서스케하나 | 하향 | 긍정적 | 54.00 | 56.00 |

| 마이크 히키 | 벤치마크 | 유지 | 매수 | 44.00 | 44.00 |

| 조던 벤더 | JMP증권 | 하향 | 시장수익률 상회 | 50.00 | 52.00 |

이러한 애널리스트 평가는 다른 재무지표와 함께 드래프트킹스의 시장 위치를 종합적으로 이해하는데 도움이 된다.

드래프트킹스는 2012년 일일 판타지 스포츠 분야의 혁신기업으로 출발했다. 2018년 미국 대법원이 각 주의 온라인 스포츠 베팅 합법화를 허용한 이후, 온라인 스포츠 및 카지노 도박으로 사업을 확장했으며, 현재 진출한 대부분의 주에서 2~3위의 시장점유율을 보유하고 있다. 현재 약 25개 주에서 온라인 또는 오프라인 스포츠 베팅을 운영 중이며, 5개 주에서 아이게이밍 서비스를 제공하고 있다. 캐나다 인구의 약 40%가 이용 가능한 상태다. 2024년 기준 매출 구성은 스포츠 61%, 아이게이밍 32%, 판타지 및 복권 7%다. 또한 NFT 커미션 기반 마켓플레이스를 운영하고 온라인 게임 제품을 개발 및 라이선스하고 있다.

시가총액: 업계 평균을 상회하는 시가총액은 시장에서의 높은 신뢰도와 영향력을 보여준다.

매출 성장: 2024년 12월 31일 기준 3개월간 13.15%의 인상적인 매출 성장률을 기록했다. 이는 소비재 섹터 내 경쟁사 대비 높은 수준이다.

순이익률: -9.68%의 순이익률로 업계 평균을 하회하며, 수익성 개선이 필요한 상황이다.

자기자본이익률(ROE): -12.92%의 ROE는 업계 평균 대비 낮은 수준으로, 자기자본 활용 효율성 개선이 요구된다.

총자산이익률(ROA): -3.15%의 ROA는 업계 평균을 하회하며, 자산 활용의 효율성 제고가 필요하다.

부채 관리: 부채비율 1.32로 업계 평균 이하를 기록하며, 부채와 자기자본 간 건전한 균형을 유지하고 있다.

애널리스트들은 분기별로 특정 주식이나 섹터에 대해 보고서를 작성하는 금융권의 전문가들이다. 이들은 기업 컨퍼런스콜, 재무제표, 주요 관계자와의 대화 등을 통해 정보를 수집하고 분석한다.

기본적인 평가 외에도 일부 애널리스트들은 성장률, 실적, 매출 등의 지표에 대한 예측을 제공하여 투자자들에게 추가적인 가이드라인을 제시한다. 투자자들은 이러한 전문가 의견이 개인의 주관적 판단에 기반한다는 점을 유의해야 한다.