![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석

이 LNG 분석은 이고르 이사예프 박사가 LSE 애널리스트 아나스타시아 볼코바와 협력하여 작성했다.

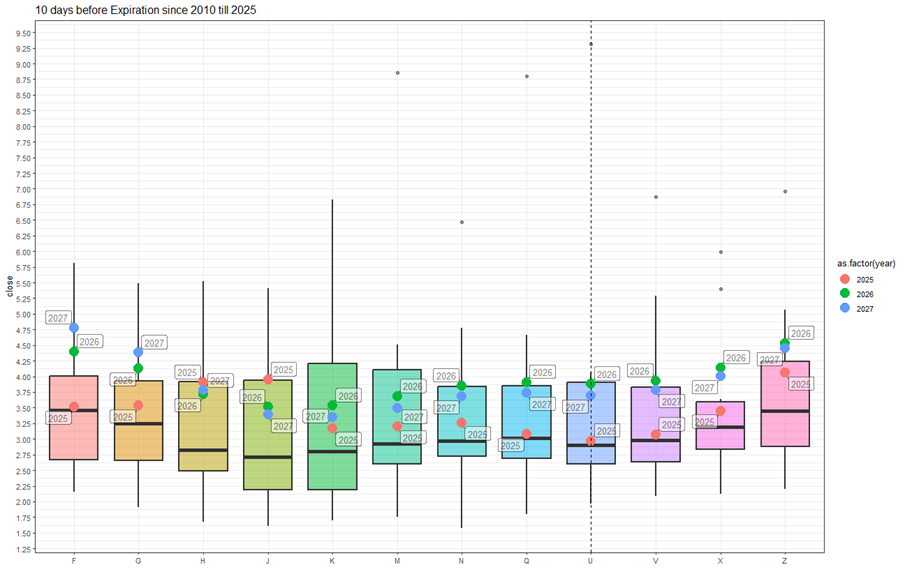

U 계약은 지난 15년간 만기된 모든 계약의 만기 10일 전 평균 가격에서 거래되고 있다. 2025년 가을 계약 가격은 사분위 범위 내에서 만기일의 중간값에 더욱 근접해 거래되고 있다. 2026년과 2027년 겨울 계약 가격은 하락세를 보이고 있으나 아직 상위 사분위값을 돌파하지는 않았다.

3년 후 인도되는 2025년 계약 가격이 2023년과 2024년의 유사 계약 수준에 근접했음에도 불구하고, 근월(1-2년)과 원월(5-6년) 인도 구간에서는 여전히 선도곡선의 뚜렷한 왜도가 남아있다.

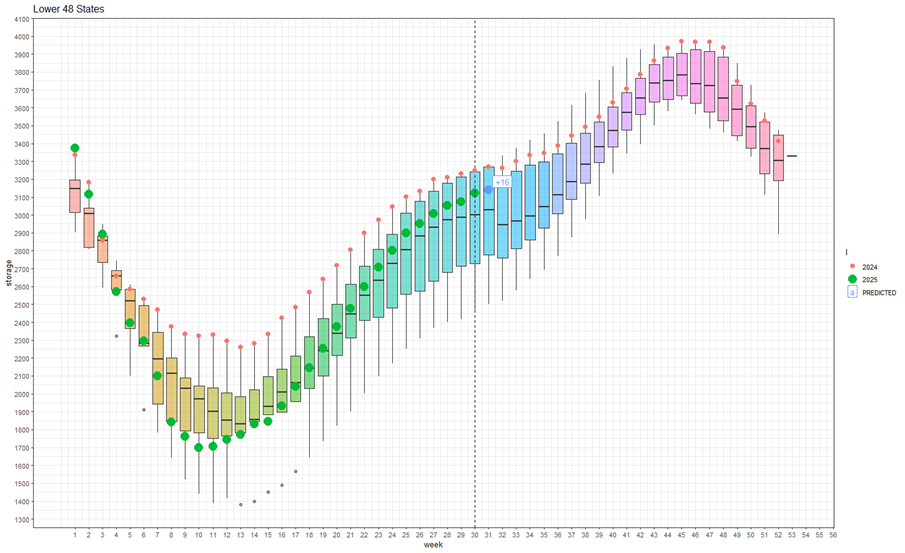

31주차(7월 28일-8월 3일)에는 저장량이 +16 BCF 증가할 것으로 예상된다. 저장 충전율은 지난 5년 중간값을 크게 상회하고 있다. 주입률은 긍정적 모멘텀을 유지하고 있다. 현재의 수급 조건이 유지된다면 2024년의 최고치 수준 도달이 가능할 것으로 보인다. 늦여름과 초가을의 날씨와 계절적 현상이 제한 요인으로 작용하고 있다.

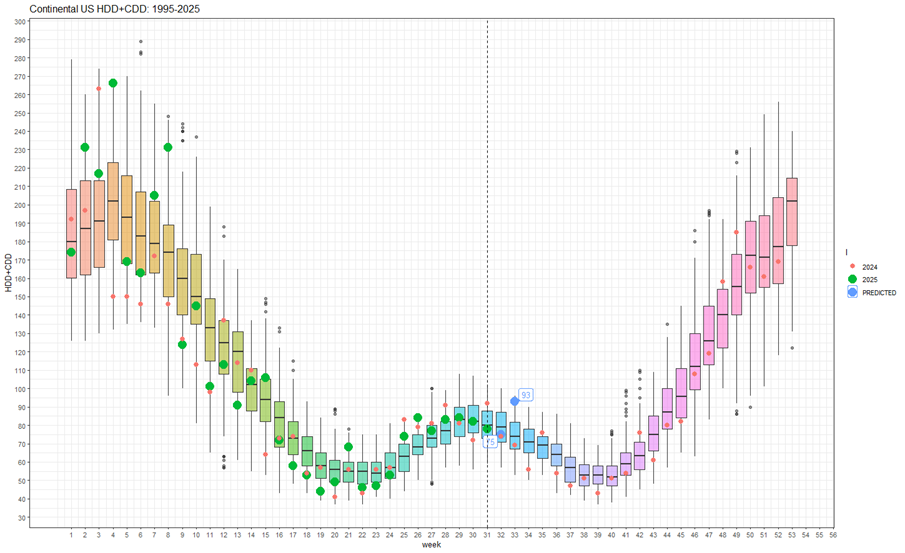

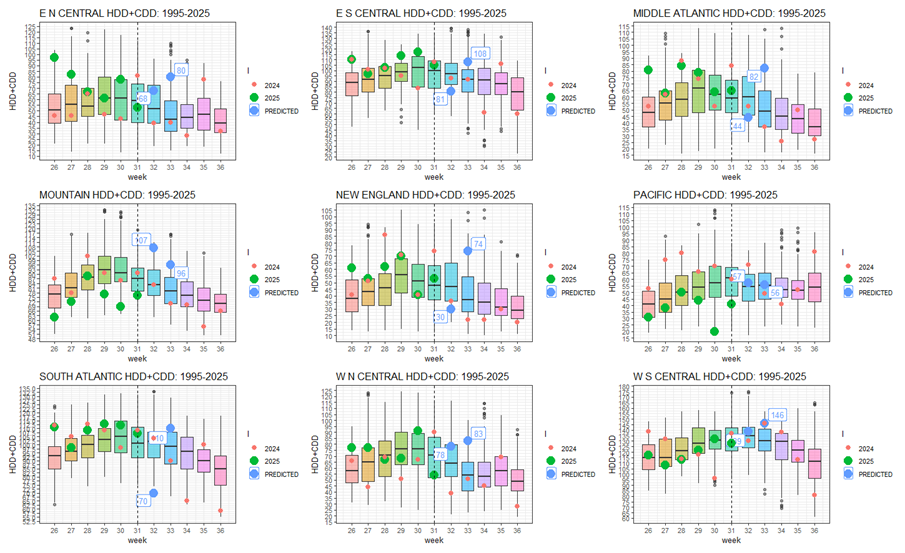

현재 32주차의 날씨는 지난 30년 관측치 기준 평균 수준을 유지하고 있다. HDD+CDD의 계절적 정점이 사실상 지났음에도 불구하고, 다음 주(33주차)에는 HDD+CDD 값이 평균을 크게 상회할 것으로 예상된다.

그래프 설명: 캔들은 1994년부터 2024년까지 30년간의 분위수를 나타낸다. 빨간 점은 2024년, 녹색 점은 2025년, 파란 점은 2025년 전망을 나타낸다.

지역별 분석을 보면 33주차에 사실상 모든 지역에서 HDD+CDD 수준이 증가할 것으로 나타났다.

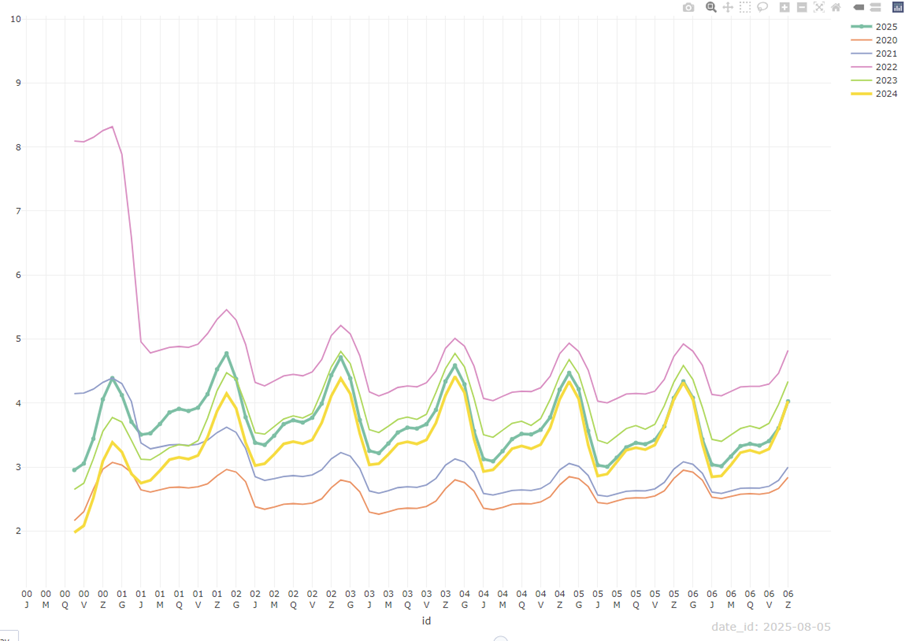

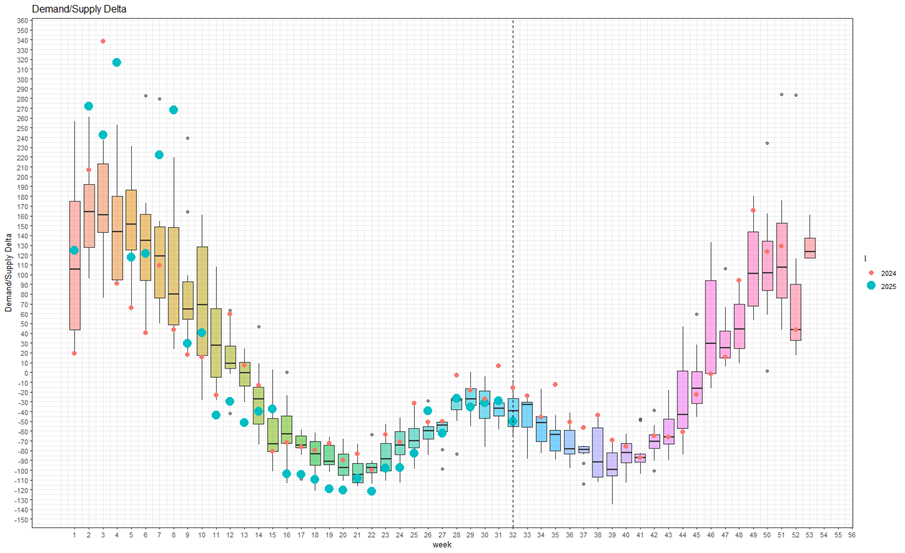

현재 32주차에 LNG 수급차는 중간값 아래로 떨어져 하위 사분위 범위에 거의 근접했다. 수요 측면에서는 발전용 소비가 급격히 감소했고 LNG 수출은 회복세를 보이고 있다. 공급 측면에서는 생산이 계속 증가하고 있으나 캐나다로부터의 수입은 감소했다.