![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/202508126bb8576d3d3c4456b79ff60c17fd393b.jpg)

종목분석

종목분석

최근 3개월간 14명의 애널리스트들이 JM 스머커(NYSE:SJM)에 대해 강세부터 약세까지 다양한 투자의견을 제시했다.

다음 표는 최근 30일과 이전 달을 비교한 투자의견 변화 추이를 보여준다.

| 매우 강세 | 강세 | 중립 | 약세 | 매우 약세 | |

|---|---|---|---|---|---|

| 총 의견 | 3 | 6 | 5 | 0 | 0 |

| 최근 30일 | 0 | 2 | 0 | 0 | 0 |

| 1개월 전 | 0 | 0 | 1 | 0 | 0 |

| 2개월 전 | 0 | 1 | 0 | 0 | 0 |

| 3개월 전 | 3 | 3 | 4 | 0 | 0 |

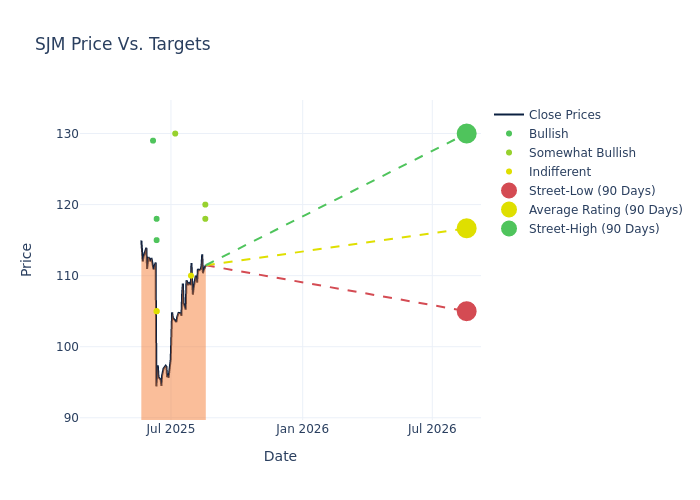

12개월 목표주가에 대한 분석에서는 평균 116.29달러, 최고 130달러, 최저 105달러를 제시했다. 현재 평균 목표가는 이전 평균인 120.46달러 대비 3.46% 하향 조정됐다.

최근 애널리스트들의 평가를 분석한 결과, JM 스머커에 대한 금융전문가들의 견해가 다양하게 나타났다. 다음은 주요 애널리스트들의 최근 평가와 목표가 조정 내용이다.

| 애널리스트 | 증권사 | 투자의견 변경 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 크리스 캐리 | 웰스파고 | 상향 | 비중확대 | 120.00 | 115.00 |

| 메건 알렉산더 | 모건스탠리 | 상향 | 비중확대 | 118.00 | 115.00 |

| 매튜 스미스 | 스티펠 | 상향 | 중립 | 110.00 | 106.00 |

| 닉 모디 | RBC 캐피털 | 신규 | 시장수익률 상회 | 130.00 | - |

| 매튜 스미스 | 스티펠 | 하향 | 중립 | 106.00 | 120.00 |

| 토마스 팔머 | 시티그룹 | 하향 | 매수 | 118.00 | 128.00 |

| 앤드류 라자르 | 바클레이즈 | 하향 | 중립 | 105.00 | 119.00 |

| 메건 알렉산더 | 모건스탠리 | 하향 | 비중확대 | 115.00 | 124.00 |

| 피터 갈보 | BofA 증권 | 하향 | 중립 | 105.00 | 118.00 |

| 크리스 캐리 | 웰스파고 | 하향 | 비중확대 | 115.00 | 135.00 |

| 롭 디커슨 | 제프리스 | 하향 | 매수 | 115.00 | 118.00 |

| 메건 알렉산더 | 모건스탠리 | 상향 | 비중확대 | 124.00 | 123.00 |

| 피터 그롬 | UBS | 하향 | 매수 | 129.00 | 134.00 |

| 롭 디커슨 | 제프리스 | 상향 | 중립 | 118.00 | 111.00 |

이러한 애널리스트 평가는 다른 재무지표와 함께 JM 스머커의 시장 위치를 종합적으로 이해하는데 도움이 된다.

JM 스머커는 미국 소매 유통 채널을 주력으로 하는 포장식품 기업이다. 2025 회계연도 매출의 73%가 반려동물 식품, 커피, 냉동식품/스프레드 부문에서 발생했으며, 나머지는 달콤한 베이크 스낵(호스티스 인수를 통해)과 해외 사업(주로 캐나다)에서 창출됐다. 폴저스와 던킨 브랜드를 보유한 소매 커피가 전체 매출의 32%로 최대 비중을 차지하며, 밀크본과 메오우믹스 등 반려동물 식품이 19%를 차지한다. 나머지 약 22%는 지프, 스머커스, 언크러스터블스 브랜드를 통한 냉동식품과 스프레드에서 발생한다. 2024 회계연도에는 스낵과 편의점 사업 강화를 위해 호스티스 브랜드를 인수했다.

시가총액: 업계 평균 대비 낮은 시가총액으로 특별한 과제에 직면해 있다.

매출 감소: 2025년 4월 30일 기준 3개월간 매출이 약 2.81% 감소했다. 이는 소비재 섹터 내 경쟁사들과 비교해 낮은 성장률을 기록한 것이다.

순이익률: 순이익률 -34.0%로 업계 평균을 하회하며, 수익성 개선이 필요한 상황이다.

자기자본이익률(ROE): ROE -11.22%로 업계 평균을 하회하며, 주주 자본 활용 효율성 개선이 요구된다.

총자산이익률(ROA): ROA -4.05%로 업계 평균을 하회하며, 자산 활용 효율성 제고가 필요하다.

부채 관리: 부채비율 1.28로 업계 평균을 상회하여 재무 리스크에 대한 주의가 필요한 상황이다.