종목예측

종목예측

종목예측

종목예측

음식 배달 시장의 주요 기업으로 자리잡은 도어대시(DASH)가 새로운 기회와 위험에 직면했다. 자율 드론 배달 테스트와 딜리버루 인수를 통한 유럽 시장 확장, 미국 도심 지역의 비용 상승 등이 투자자들의 주목을 받고 있다. 이러한 요인들은 주가 상승을 이끌 수 있지만, 기대에 미치지 못할 경우 하락 요인이 될 수 있다.

도어대시의 가장 주목할 만한 발전은 드론 배달 진출이다. 최근 샌프란시스코에 창고를 임대해 자율 드론 배달 테스트를 시작했다. 이 시도가 성공하면 배달 시간 단축, 비용 절감, 경쟁 우위 확보가 가능할 전망이다. 또 다른 호재는 유럽연합이 39억 달러 규모의 딜리버루 인수를 승인한 것이다. 이를 통해 북미 이외 지역에서 사업 영역과 매출을 확대할 수 있을 것으로 기대된다.

규제 변화도 도어대시에 유리하게 작용할 수 있다. 경쟁사인 인스타카트(CART)가 뉴욕시에서 최저임금제 도입으로 6,500만 달러의 추가 비용이 발생할 것으로 예상되는 반면, 도어대시는 이미 식료품 주문에 대해 최저임금을 지급하고 있다. 이는 도어대시에 영향을 미치지 않으면서 경쟁사들에게 부담이 될 것으로 보인다.

그러나 도어대시의 성장을 저해할 수 있는 위험 요소들도 있다. 가장 큰 위험은 노동비용과 규제비용의 상승이다. 뉴욕과 같은 도시에서 배달 및 식료품 서비스의 최저임금이 인상되면 수익성이 악화될 수 있다. 여러 지역에서 임금 인상이 강제될 경우, 특히 저마진 부문에서 비용 구조가 악화될 수 있다.

실행 리스크도 존재한다. 드론 배달은 유망해 보이지만, 신뢰할 수 있고 규제를 준수하는 운영 체계를 구축하는 것은 어렵고 비용이 많이 든다. 기술적 문제나 규제 당국의 반발로 진행이 지연될 수 있다. 딜리버루를 통한 유럽 진출도 이론상으로는 좋아 보이지만, 여러 국가에 걸친 운영을 통합하는 것은 쉽지 않다. 비용 시너지가 실현되지 않거나 현지 시장 특성을 과소평가할 경우 기대 수익을 달성하지 못할 수 있다.

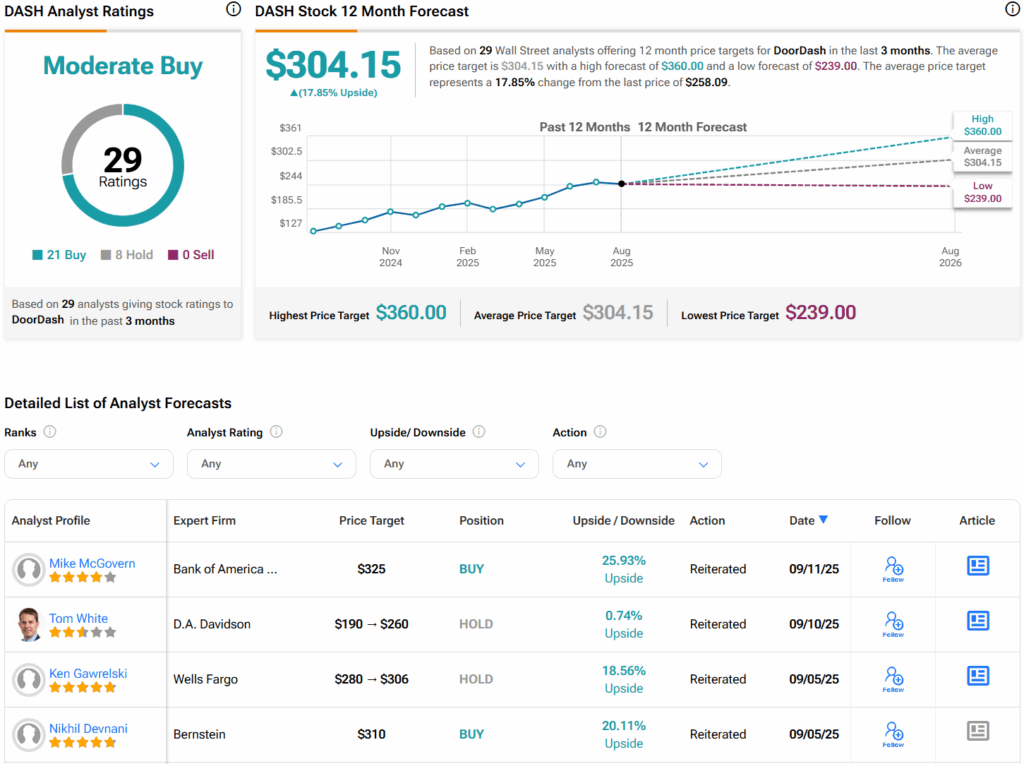

월가는 도어대시 주식에 대해 지난 3개월간 21건의 매수, 8건의 보유, 0건의 매도 의견을 제시하며 '매수 우위' 의견을 유지하고 있다. 도어대시의 주당 목표주가는 304.15달러로, 현재 주가 대비 17.9%의 상승 여력이 있는 것으로 분석된다.