종목예측

종목예측

종목예측

종목예측

메타 주식 (META)는 실적 부진과 인공지능 데이터센터에 대한 지출 확대 계획을 확인한 후 이번 주 11% 급락했다. 이 거대 기술기업은 현재 약 710억 달러의 자본 지출을 예상하고 있으며, 이는 기존 690억 달러에서 증가한 수치다. 또한 2026년에는 지출이 더욱 늘어날 것이라고 경고했다. 이러한 가이던스는 AI 군비 경쟁이 여전히 진정될 기미가 보이지 않는다는 명확한 신호를 보냈다.

투자자들에게 이 메시지는 불안감을 안겨주었다. 메타의 대규모 지출은 현금흐름을 더욱 잠식하고 있으며, 이러한 투자에 대한 수익이 곧 나타날 것이라는 약속도 없다. 회사의 확장 의지는 장기적인 AI 입지를 강화할 수 있지만, 단기적으로는 재무제표 압박을 심화시키고 주주들의 인내심을 시험하고 있다.

세계 최대 기술기업들은 한때 "자본 경량화"를 자랑했다. 이 이야기는 끝났다. 메타, 아마존 (AMZN), 마이크로소프트 (MSFT)와 같은 기업들은 이제 AI 모델을 훈련하고 배포하기 위해 데이터센터에서 맞춤형 칩에 이르기까지 대규모 물리적 인프라에 자금을 투입하고 있다. 시브리즈 파트너스의 더그 카스가 지적했듯이, 하이퍼스케일러들은 자산 경량 플랫폼에서 자본 집약적 건설업체로 변모했다.

이러한 변화는 기술기업들이 산업기업처럼 행동하고 있음을 의미한다. 그들은 기초를 다지고, 토지를 매입하고, 부채를 늘리고 있다. AI 수익의 약속은 엄청날 수 있지만, 수요가 냉각되거나 수익이 예상보다 오래 걸릴 경우 실질적인 재무 위험을 수반한다.

확장을 지원하기 위해 메타는 올해 최대 규모의 투자등급 회사채 발행을 단행하여 약 300억 달러를 조달했다. 투자자들의 수요는 엄청났으며, 여러 보도에 따르면 이 채권에 대한 주문이 1,200억 달러를 넘어섰다. 이번 발행은 지출이 급증하는 가운데에도 기술기업의 상환 능력에 대한 신용시장의 강한 신뢰를 반영한다.

메타만 그런 것은 아니다. 뱅크오브아메리카는 단 두 달 만에 약 750억 달러의 AI 관련 부채가 발행되었다고 추정한다. 저렴한 신용은 빅테크가 성장 자금을 조달하기 쉽게 만들었지만, 신용 사이클이 긴축될 경우 더 높은 이자 비용에 대한 노출도 증가시킨다.

뱅크오브아메리카 (BAC) 애널리스트들은 최대 기술기업들의 AI 자본 지출이 내년 영업현금흐름의 거의 94%에 달할 것으로 예상하며, 이는 2024년 76%에서 급격히 증가한 수치다. 이는 배당이나 자사주 매입을 위한 여지를 거의 남기지 않으며, 이사회는 주주 보상과 확장 자금 조달 사이에서 선택을 강요받고 있다.

기업들은 자사주 매입을 늦추거나 주식을 발행할 수 있지만, 부채가 여전히 선호되는 옵션이다. 현재 투자자들은 기꺼이 대출하고 있다. 시장이 변화하거나 성장이 둔화되면 그 신뢰는 빠르게 증발할 수 있으며, 가장 강력한 기술 거인들조차 야망과 재무 현실 사이의 균형을 맞추기 위해 고군분투할 수 있다.

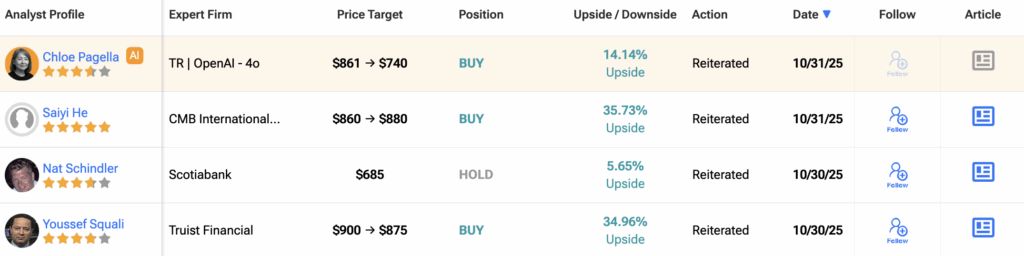

급락에도 불구하고 월가의 메타에 대한 확신은 여전히 강하다. 지난 3개월 동안 추적된 42명의 애널리스트 중 33명이 매수 등급을, 8명이 보유 등급을, 단 1명만이 매도 등급을 부여했다. 평균 12개월 META 목표주가는 847달러로, 최근 주가 대비 30% 이상의 상승 여력을 시사한다.