종목예측

종목예측

종목예측

종목예측

사운드하운드 AI(SOUN)는 올해 AI 분야에서 두각을 나타낸 종목 중 하나로, 주가가 큰 변동성을 보였다. 특히 SOUN 주식은 지난 6개월간 90% 급등하며 많은 목표주가가 현재 거래 수준을 밑도는 상황이다. 회사가 이번 주 3분기 실적 발표를 앞두고 있는 가운데, 투자자들은 주가 상승세가 이미 정점을 찍은 것은 아닌지 우려하고 있다. 다음은 회사의 차기 성장 국면에 베팅하기에 여전히 좋은 시점일 수 있는 이유다.

사운드하운드 AI는 음성 인식과 자연어 처리에 주력하며, 여러 산업 분야에 걸쳐 AI 기반 솔루션을 제공하고 있다.

사운드하운드 AI의 다음 큰 움직임에 베팅하기에 너무 늦지 않았을 수 있다. 회사는 AI 분야에서 가장 가치 있는 자산 중 하나인 데이터를 보유하고 있다. 매달 10억 건 이상의 음성 쿼리를 처리하면서 사운드하운드는 폴라리스 AI 모델을 지속적으로 개선하고 강화하고 있다. 올해 초 경영진은 자사의 음성 인식 정확도가 경쟁사 모델을 소폭 앞선다고 언급하기도 했다.

AI 경쟁에서 데이터가 전부다. 따라서 20년간의 실제 사용자 상호작용 데이터를 보유한 사운드하운드는 변곡점에 도달했을 수 있다. 앞으로 이는 지속적인 성장을 견인하고 SOUN 주식을 강력한 장기 투자처로 만들 수 있다.

참고로 사운드하운드 AI의 폴라리스는 음성 기술의 핵심 부분이다. 이는 거의 30개 언어를 지원하는 다국어, 다중모달 AI 모델이다.

또한 사운드하운드의 음성 AI 솔루션에 대한 수요 증가는 강력한 장기 성장 잠재력을 뒷받침한다. 앞으로 회사는 연간 매출이 1억 6,000만 달러에서 1억 7,800만 달러 사이가 될 것으로 예상하며, 이는 증권가 추정치인 1억 6,120만 달러를 소폭 상회하는 수준이다.

월가는 사운드하운드가 3분기에 주당 0.09달러의 손실을 기록할 것으로 예상하며, 이는 전년 동기 0.06달러와 비교된다. 한편 매출은 전년 대비 60% 이상 증가한 4,050만 달러로 전망된다.

지난달 4성급 애널리스트인 H.C. 웨인라이트의 스콧 벅은 목표주가를 18달러에서 월가 최고치인 26달러로 상향 조정했다. 그는 현재 주가가 비싸 보일지라도 SOUN 주식이 현재 수준에서 40% 이상 상승할 수 있다고 믿고 있다.

벅은 더 많은 산업이 사운드하운드의 음성 AI 기술을 채택하면서 회사의 진정한 성장 스토리가 펼쳐질 것으로 예상하며, 이는 회사의 규모 확대, 매출 증가, 수익성 달성으로 이어질 것이라고 전망했다. 그는 또한 다가오는 3분기 실적 발표가 추가 상승의 주요 촉매제가 될 수 있다고 언급했다.

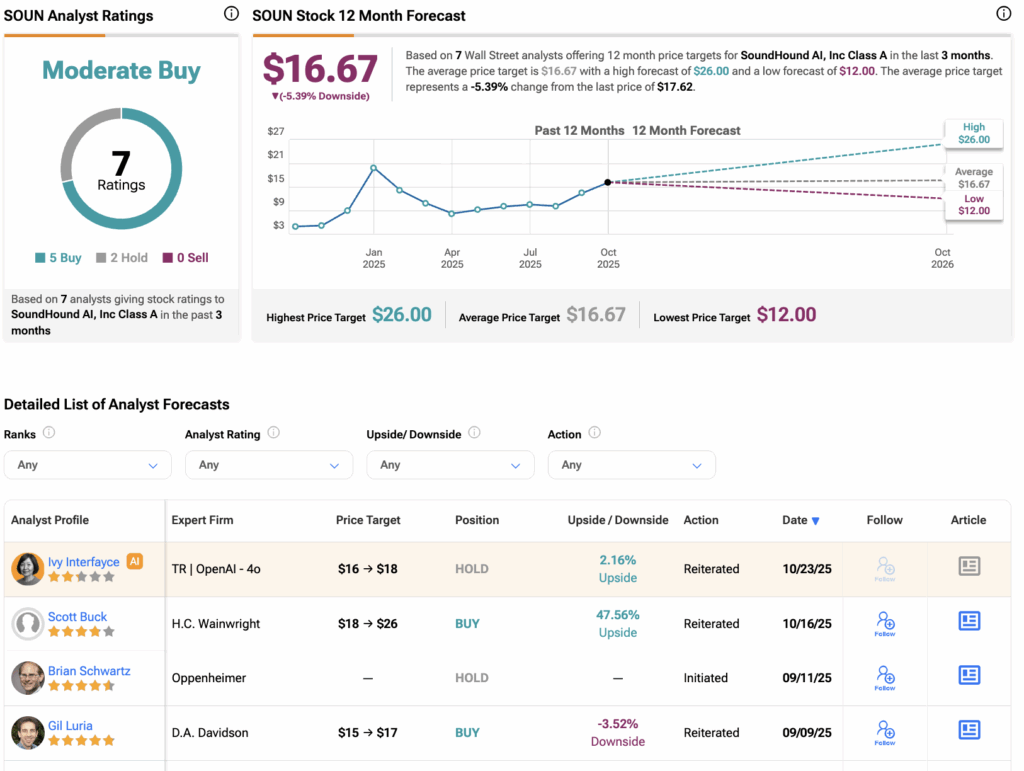

팁랭크스에 따르면 SOUN 주식은 보통 매수 컨센서스 등급을 받았으며, 지난 3개월간 5건의 매수와 2건의 보유 의견이 제시됐다. 평균 사운드하운드 목표주가는 16.67달러로, 현재 수준에서 5.4%의 하락 여력을 시사한다.