선런(Sunrun Inc.)(NASDAQ:RUN)이 시장 예상을 상회하는 2분기 실적을 발표하고 화요일 텍사스 전력망 지원을 위해 테슬라와 파트너십을 체결했다고 밝혔다.

선런의 2분기 매출은 5억2386만6000달러로, 벤징가 프로의 데이터에 따르면 애널리스트들의 예상치 5억1516만7000달러를 상회했다. 주당순이익은 55센트로 31센트 손실을 예상했던 시장 전망을 크게 웃돌았다.

메리 파월(Mary Powell) 선런 CEO는 "2분기에 우리는 다시 한번 에너지 저장 설치와 부착률에서 새로운 기록을 세웠다"며 "이는 업계에서 선런의 차별화를 더욱 강화했으며, 에너지 저장 설치 가이던스의 상단을 넘어섰고 태양광 설치, 현금 창출, 순 구독자 가치에서 전분기 대비 견실한 성장을 달성했다"고 말했다. 그는 이어 "우리의 주요 초점은 차별화 확대, 고객 평생 가치를 늘리기 위한 추가 제품 및 서비스 출시, 그리고 의미 있는 현금 창출을 위해 업계의 규율 있고 마진 중심의 리더로 남는 것"이라고 덧붙였다.

선런은 또한 테슬라 에너지 벤처스(Tesla Energy Ventures LLC)의 자회사인 테슬라 일렉트릭(Tesla Electric)과 파트너십을 체결했다고 발표했다.

선런 주가는 수요일 17% 상승한 19.30달러에 거래되었다.

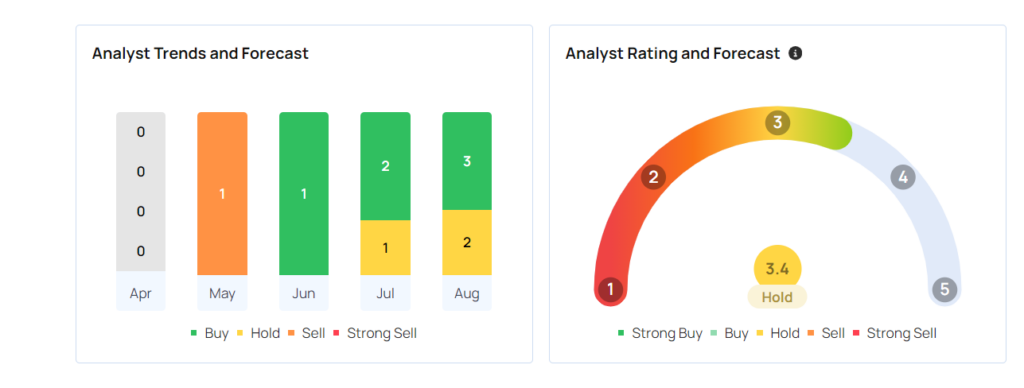

실적 발표 이후 애널리스트들은 선런에 대한 목표주가를 다음과 같이 조정했다.

파이퍼 샌들러(Piper Sandler)의 카시 해리슨(Kashy Harrison) 애널리스트는 선런에 대해 '비중확대(Overweight)' 평가를 유지하고 목표주가를 20달러에서 23달러로 상향 조정했다.

오펜하이머(Oppenheimer)의 콜린 러시(Colin Rusch) 애널리스트는 '아웃퍼폼(Outperform)' 평가를 유지하고 목표주가를 19달러에서 22달러로 올렸다.

트루이스트 시큐리티즈(Truist Securities)의 조던 레비(Jordan Levy) 애널리스트는 '보유(Hold)' 평가를 재확인하고 목표주가를 12달러에서 18달러로 상향했다.

에버코어 ISI 그룹(Evercore ISI Group)의 제임스 웨스트(James West) 애널리스트는 '아웃퍼폼' 평가를 유지하면서 목표주가를 42달러에서 38달러로 하향 조정했다.

BMO 캐피털(BMO Capital)의 아밋 타카르(Ameet Thakkar) 애널리스트는 '시장수익률(Market Perform)' 평가를 유지하고 목표주가를 17달러에서 20달러로 상향했다.

UBS의 존 윈댐(Jon Windham) 애널리스트는 선런에 대해 '중립(Neutral)' 평가를 유지하면서 목표주가를 14달러에서 18달러로 올렸다.

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

종목분석

종목분석