대마초 기업의 레버리지를 측정하는 올바른 방법은 무엇일까?

일반적인 답변은 부채/EBITDA 비율이다. 그러나 비리디안(Viridian)은 총부채/시가총액이 가장 좋은 단일 가치평가 지표라고 믿는다. 이는 부채를 초과하는 자산 가치에 대한 시장의 평가를 반영하며, 회계 조작의 영향을 받지 않고 기업 가치에 대한 투자자들의 견해 변화에 즉각 반응한다.

그러나 일부 투자자들은 회계 기반 지표를 더 선호한다. 비리디안도 비리디안 캐피털 크레딧 트래커 모델에서 이러한 비율을 사용한다. 현재 몇 가지 핵심 원칙을 활용한 새로운 지표를 모델에 도입하는 중이다:

리스는 많은 대마초 기업의 자본 중 큰 부분을 차지하며 부채로 취급해야 한다. 리스 부채는 플래닛 13(OTC:PLNH)의 부채와 리스 합계의 82%, 4프론트(OTC:FFNTF)의 63%, 그린 썸(OTC:GTII)과 어센드(OTC:AAWH)의 47%, 큐라리프(OTC:CURLF)의 46%를 차지한다. 이는 장기 고정 의무를 나타내며, 종종 '핵심' 시설에 대한 것이고, 다른 의무와 연계된 채무불이행 조항을 포함하는 경우가 많다. 리스 불이행이 기술적으로 파산을 유발할 순 없지만, 대마초 기업들은 어차피 파산 보호를 받지 못한다.

최근 대마초 기업들이 세금을 납부하지 않아 사실상 시장 금리보다 유리한 조건으로 정부로부터 돈을 빌리고 있다. 비리디안은 기업이 이를 유동부채나 장기부채로 분류하는지와 관계없이 세금 비용의 1/4을 초과하는 미지급 세금 부채를 부채로 간주한다.

비리디안은 리스와 초과 세금을 총부채에 더한 뒤 현금을 차감하여 조정순부채를 계산한다.

그러나 운용리스 지급액이 EBITDA를 감소시키므로, EBITDA를 조정하지 않고 리스를 부채에 포함시키는 것은 공정하지 않다. 비리디안은 EBITDAR을 계산하기 위해 리스 비용을 EBITDA에 더한다. 애널리스트들이 일반적으로 향후 리스 비용을 예측하지 않기 때문에, 우리는 추정치에서 가장 최근 분기의 임대료를 연간화했다.

표준 EV/EBITDA 가치평가 지표도 유사하게 조정해야 하지 않을까?

그렇다. 비리디안은 가치평가 작업의 일환으로 이러한 표준 비율을 계산하지만, 더 정교한 지표도 필요하다고 본다. 우리는 조정순부채 지표를 시가총액에 더해 기업가치를 계산한다. 그런 다음 EV/EBITDAR 비율의 분모로 EBITDA를 사용한다.

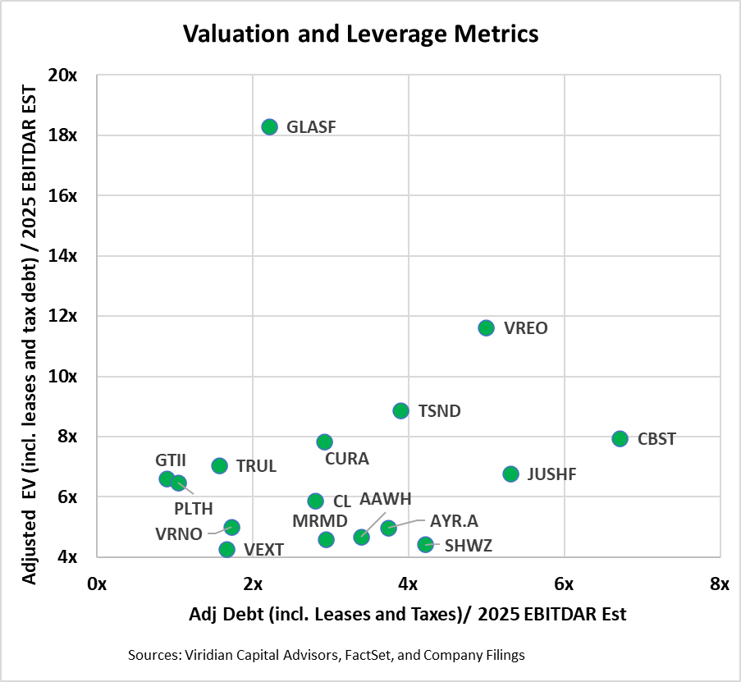

그래프는 새로운 레버리지와 가치평가 지표의 기준값을 보여준다. 리스와 세금을 포함하면 일반적으로 더 높은 레버리지와 가치평가 지표가 산출된다. 이번 주 트래커에서는 이러한 지표들이 레버리지와 가치평가에 미치는 상대적 영향을 조사할 예정이다. 우리는 이 지표들이 재무 현실을 더 잘 반영한다고 믿는다.

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/202508126bb8576d3d3c4456b79ff60c17fd393b.jpg)

종목분석

종목분석