![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석

아메리칸 익스프레스(NYSE:AXP)가 금요일 4분기 매출이 시장 예상을 상회했다고 발표했다.

이 회사의 4분기 매출(이자비용 제외)은 전년 동기 대비 9% 증가한 171억8000만 달러를 기록해 시장 전망치 171억6000만 달러를 뛰어넘었다. 이는 주로 카드 회원 지출 강세, 리볼빙 대출 잔액 증가에 따른 순이자 수익 증가, 그리고 카드 수수료 수익 증가에 기인했다.

주당순이익(GAAP EPS)은 3.04달러로 애널리스트 컨센서스와 일치했다.

스티븐 J. 스퀘리 회장 겸 CEO는 2024년 카드 회원 지출과 순 카드 수수료 수익이 사상 최고 수준을 기록했으며, 1300만 건의 신규 카드 발급을 달성했고 전 세계적으로 수백만 개의 가맹점을 네트워크에 추가했다고 밝혔다.

아멕스는 2025 회계연도 매출이 712억2000만 달러에서 725억4000만 달러(전년 대비 8~10% 증가) 사이가 될 것으로 전망했으며, 이는 시장 예상치 712억8000만 달러를 상회하는 수준이다. 주당순이익은 15.00달러에서 15.50달러로 예상했는데, 이는 시장 전망치 15.23달러와 비슷한 수준이다.

아멕스 주가는 금요일 1.4% 하락한 321.34달러에 거래를 마쳤다.

실적 발표 이후 애널리스트들은 아멕스에 대한 목표주가를 다음과 같이 조정했다.

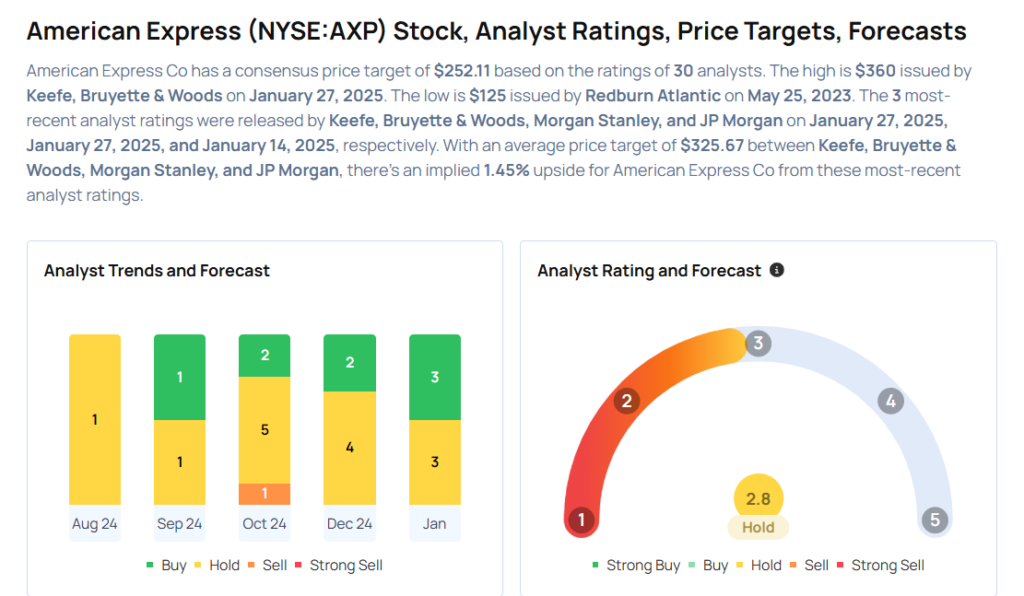

아멕스(AXP) 주식 매수를 고려 중인가? 애널리스트들의 의견은 다음과 같다: