클로록스 (NYSE:CLX)의 2분기 실적이 예상을 상회했으나 순매출은 전년 동기 대비 15% 감소했다. 경영진은 전사적 자원관리(ERP) 시스템 구현에 따른 유기적 매출 중상위 한 자릿수 성장을 예상하며 4분기 전망에 자신감을 보였다.

주요 내용

ERP는 클로록스가 공급망, 재무 등 핵심 비즈니스 프로세스를 현대화하기 위해 구현 중인 소프트웨어 시스템 업그레이드를 말한다. 이 전환은 6개월에 걸쳐 단계적으로 완료될 예정이다.

실적 발표 컨퍼런스콜에서 린다 렌들 CEO는 "ERP 전환은 디지털 혁신의 매우 중요한 단계로, 우리가 추진하는 성장과 생산성을 가능하게 하는 적절한 역량과 속도로 데이터를 확보하고 움직일 수 있도록 지속적으로 보장할 것"이라고 말했다.

회사는 3분기 유기적 매출이 한 자릿수 낮은 수준으로 증가할 것으로 전망했으며, 사업 매각과 환율 영향도 있을 것이라고 밝혔다. 케빈 제이콥슨 CFO는 "ERP 전환으로 연간 성장률이 1~2%p 추가되겠지만, 이는 모두 4분기에 집중될 것"이라고 말했다.

시장 영향

클로록스는 16억 9000만 달러의 매출과 주당 1.55달러의 조정 후 이익을 기록하며 애널리스트들의 예상을 뛰어넘었다. 전년 동기 대비 순매출이 15% 감소했음에도 불구하고 회사는 매출총이익률을 43.8%로 개선했고 영업현금흐름을 4억 100만 달러로 증가시켰다.

클로록스는 ERP 영향 이전 매출 대비 자유현금흐름 목표치인 11-13% 중 상단에 근접할 것으로 예상했다. 다만 ERP 구현으로 인한 재고 증가와 공급업체 선결제로 인해 목표 범위의 하단에 가까워질 것으로 보인다.

주가 동향

클로록스 주가는 월요일 0.69% 상승한 159.78달러로 마감했다. S&P 500 지수를 추종하는 상장지수펀드인 SPDR S&P 500 ETF Trust(NYSE:SPY)는 월요일 0.67% 하락한 597.77달러에 거래를 마쳤다.

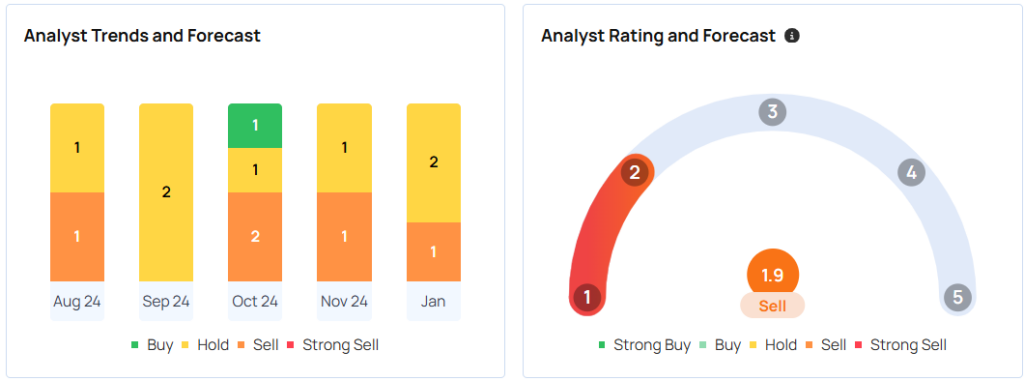

벤징가가 추적하는 22명의 애널리스트의 평균 목표가는 151.4달러이며 투자의견은 '매도'다. 목표가 범위는 주당 120달러에서 187달러 사이다. RBC 캐피털, 바클레이스, JP모건의 최근 투자의견은 150.33달러의 목표가를 제시하고 있으며, 이는 3.34%의 하락 가능성을 시사한다.

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

종목분석

종목분석