![[와우글로벌] 5월 연휴 한시 특별할인 이벤트](https://img.wownet.co.kr/banner/202504/2025043082721762a73c4b0d9da349268af4fb4f.jpg)

이번주 방송스케쥴

-

THU

8

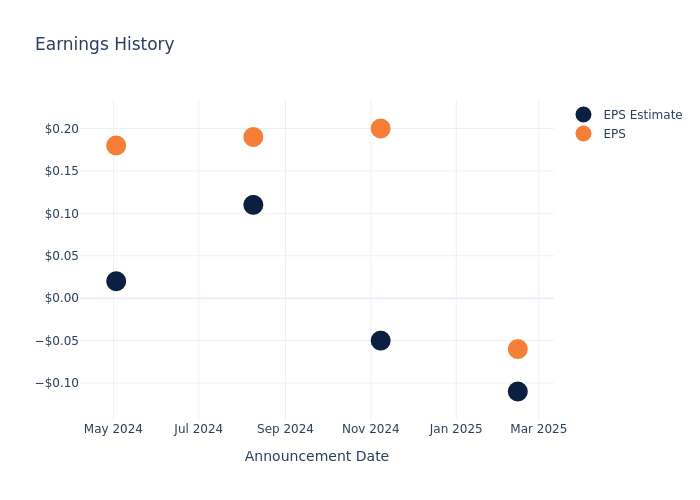

자동차 부품업체 아메리칸 액슬 앤 매뉴팩처링 홀딩스(NYSE:AXL)가 2025년 5월 2일 금요일 2분기 실적을 발표할 예정이다.

증권가는 아메리칸 액슬의 주당순이익(EPS)이 0.07달러를 기록할 것으로 전망하고 있다.

투자자들은 실적 추정치 상회와 함께 다음 분기에 대한 긍정적인 가이던스 제시를 기대하고 있다.

신규 투자자들은 주가가 과거 실적보다 미래 전망에 더 큰 영향을 받을 수 있다는 점에 주목할 필요가 있다.

지난 분기 주당순이익은 예상치를 0.05달러 상회했으나, 다음날 주가는 변동이 없었다.

4월 30일 기준 아메리칸 액슬의 주가는 3.82달러를 기록했다. 52주 동안 주가는 49.2% 하락했다. 이러한 부진한 수익률로 인해 장기 주주들의 실망감이 커지고 있는 상황이다.

5개 증권사의 투자의견을 종합한 결과 아메리칸 액슬에 대한 컨센서스는 '중립'이다. 목표주가는 5.7달러로, 현재가 대비 49.21%의 상승여력이 있는 것으로 분석됐다.

주요 경쟁사들의 투자의견과 목표주가는 다음과 같다:

| 기업명 | 투자의견 | 매출 성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 아메리칸 액슬 | 중립 | -5.62% | 1억5430만달러 | -2.24% |

| 홀리 | 비중확대 | -10.05% | 6389만달러 | -8.59% |

| 젠썸 | 중립 | -0.61% | 8647만달러 | -0.02% |

| 폭스 팩토리 홀딩 | 매수 | 6.12% | 1억198만달러 | -0.01% |

주요 시사점

아메리칸 액슬은 경쟁사 대비 매출 성장률, 매출총이익, 자기자본이익률 모두 하위권을 기록했다. 투자의견은 '중립'으로 경쟁사 대비 중간 수준이다.

아메리칸 액슬 앤 매뉴팩처링 홀딩스는 경트럭, SUV, 크로스오버, 승용차, 상용차용 구동계 시스템과 관련 부품, 섀시 모듈의 제조, 설계, 엔지니어링을 수행하는 기업이다. 구동계와 금속가공 부문으로 나뉘며, 구동계 부문에서 주요 매출이 발생한다.

시가총액: 업계 평균 대비 낮은 수준으로, 성장 잠재력이나 사업 규모 측면에서 상대적으로 작은 규모를 보여준다.

매출 현황: 2024년 12월 31일 기준 3개월 매출은 전년 대비 5.62% 감소했다. 이는 경쟁사 및 소비재 섹터 평균을 하회하는 수준이다.

순이익률: 순이익률은 -0.96%로 업계 평균을 상회하며, 효율적인 비용 관리를 보여주고 있다.

자기자본이익률(ROE): ROE는 -2.24%로 업계 평균을 하회하며, 주주가치 창출에 어려움을 겪고 있다.

총자산이익률(ROA): ROA는 -0.25%로 업계 평균을 하회하며, 자산 활용의 효율성이 낮은 것으로 나타났다.

부채 관리: 부채비율이 4.86으로 업계 평균을 상회하며, 재무적 부담이 큰 것으로 분석된다.