![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

종목분석

종목분석

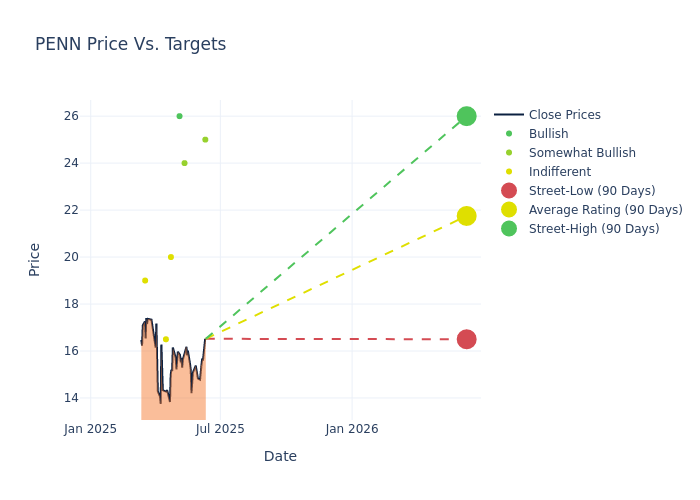

최근 3개월간 7명의 애널리스트들이 펜 엔터테인먼트(NASDAQ:PENN)에 대해 강세부터 약세까지 다양한 의견을 제시했다.

아래 표는 최근 30일간의 평가와 이전 달의 평가를 비교해 보여주고 있다.

| 강세 | 다소 강세 | 중립 | 다소 약세 | 약세 | |

|---|---|---|---|---|---|

| 전체 평가 | 1 | 3 | 3 | 0 | 0 |

| 최근 30일 | 0 | 1 | 0 | 0 | 0 |

| 1개월 전 | 0 | 1 | 0 | 0 | 0 |

| 2개월 전 | 1 | 1 | 2 | 0 | 0 |

| 3개월 전 | 0 | 0 | 1 | 0 | 0 |

애널리스트들이 제시한 12개월 목표주가는 평균 21.93달러로, 최고 26.00달러에서 최저 16.50달러까지 분포했다. 현재 평균 목표가는 이전 평균 목표가 23.64달러에서 7.23% 하락한 수준이다.

최근 애널리스트들의 평가를 살펴보면 펜 엔터테인먼트에 대한 금융전문가들의 시각을 파악할 수 있다. 다음은 주요 애널리스트들의 최근 평가와 목표가 조정 내용을 정리한 것이다.

| 애널리스트 | 소속 | 조치 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 조셉 스토프 | 서스쿼해나 | 상향 | 긍정적 | 25.00 | 24.00 |

| 벤 차이켄 | 미즈호 | 하향 | 아웃퍼폼 | 24.00 | 25.00 |

| 제이슨 틸첸 | 캐나코드 제뉴이티 | 하향 | 매수 | 26.00 | 28.00 |

| 배리 조나스 | 트루이스트 증권 | 하향 | 보유 | 20.00 | 23.00 |

| 스티븐 그램블링 | 모건스탠리 | 하향 | 중립 | 16.50 | 17.50 |

| 조셉 스토프 | 서스쿼해나 | 하향 | 긍정적 | 23.00 | 26.00 |

| 스티븐 비에진스키 | 스티펠 | 하향 | 보유 | 19.00 | 22.00 |

펜 엔터테인먼트는 1972년 펜실베이니아에서 경마장으로 시작했다. 현재 20개 주에서 43개의 시설을 운영하며 할리우드 카지노와 아메리스타 등 12개 브랜드를 보유하고 있다. 2024년 기준 매출의 85%는 육상 카지노에서, 15%는 스포츠베팅, 아이게이밍, 미디어 수익을 포함한 인터랙티브 부문에서 발생했다. 리테일 포트폴리오는 30% 중반대의 EBITDAR 마진을 기록하며 디지털 베팅 시장 진출의 기반이 되고 있다. 또한 더스코어와 ESPN(2023년 11월 파트너십 시작)과 같은 미디어 자산을 통해 스포츠베팅/아이게이밍 기술과 고객 기반을 확보하며 디지털 부문에서 선도적 위치를 구축하고 있다.

시가총액: 업계 평균 대비 낮은 시가총액을 보유하고 있어 경쟁사 대비 규모가 작은 편이다.

매출 성장: 2025년 3월 31일 기준 3개월간 매출 성장률은 4.08%를 기록했다. 이는 소비재 섹터 내 경쟁사 대비 낮은 수준이다.

순이익률: 6.68%의 순이익률을 기록하며 업계 평균을 상회하는 수익성과 효율적인 비용 관리를 보여주고 있다.

자기자본이익률(ROE): 3.83%의 ROE를 기록하며 업계 평균을 상회하는 자기자본 운용 효율성을 보여주고 있다.

총자산이익률(ROA): 0.74%의 ROA는 업계 평균을 하회하며 자산 활용의 효율성 개선이 필요한 것으로 보인다.

부채 관리: 부채비율 3.7로 업계 평균 이하를 기록하며 안정적인 재무 전략을 구사하고 있다.