![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[블랙퀀트에쿼티] 공개방송 일정](https://img.wownet.co.kr/banner/202507/2025072243bf76e7697248b4854aa67cd3d529f3.jpg)

![[블랙퀀트에쿼티] 런칭이벤트](https://img.wownet.co.kr/banner/202507/2025070931194b9193544ebe8d711fb7a541fa18.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202507/202507098f32d1f3633e4c6aa69525a2cf6f5d73.jpg)

종목분석

종목분석

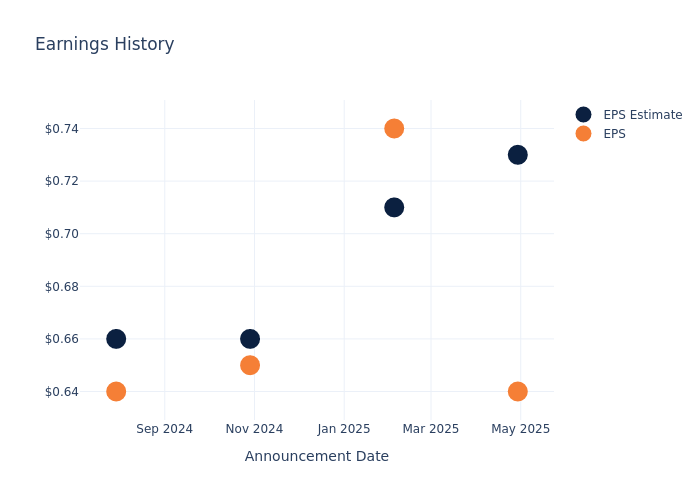

엔터프라이즈 프로덕츠 파트너스(NYSE:EPD)가 2025년 7월 28일 월요일 분기 실적을 발표할 예정이다. 다음은 실적 발표를 앞두고 투자자들이 주목해야 할 주요 내용이다.

증권가는 엔터프라이즈 프로덕츠 파트너스의 주당순이익(EPS)이 0.65달러에 달할 것으로 전망하고 있다.

엔터프라이즈 프로덕츠 파트너스의 강세론자들은 회사가 이러한 전망치를 상회하는 것은 물론, 다음 분기에 대한 긍정적인 가이던스 또는 성장 전망을 제시하기를 기대하고 있다.

신규 투자자들은 주가에 가장 큰 영향을 미치는 것이 실적 예상치 충족 여부가 아닌 향후 전망(가이던스)일 수 있다는 점에 유의해야 한다.

지난 분기 회사는 EPS가 전망치를 0.09달러 하회했으며, 이후 주가는 다음날 1.17% 하락했다.

| 분기 | 2025년 1분기 | 2024년 4분기 | 2024년 3분기 | 2024년 2분기 |

|---|---|---|---|---|

| EPS 전망 | 0.73 | 0.71 | 0.66 | 0.66 |

| 실제 EPS | 0.64 | 0.74 | 0.65 | 0.64 |

| 주가변동률 | -1.0% | 0.0% | -1.0% | -1.0% |

7월 24일 기준 엔터프라이즈 프로덕츠 파트너스의 주가는 31.79달러를 기록했다. 최근 52주 동안 주가는 7.04% 상승했다. 이러한 긍정적인 수익률을 고려할 때 장기 주주들은 이번 실적 발표를 낙관적으로 바라보고 있다.

엔터프라이즈 프로덕츠 파트너스는 총 5개 기관으로부터 투자의견을 받았으며, 합의 투자의견은 '아웃퍼폼'이다. 평균 목표주가는 36.0달러로, 현재가 대비 13.24%의 상승여력이 있는 것으로 분석된다.

| 기업명 | 투자의견 | 매출 성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 엔터프라이즈 프로덕츠 파트너스 | 아웃퍼폼 | 4.45% | 17.3억 달러 | 4.79% |

| 윌리엄스 컴퍼니스 | 아웃퍼폼 | 10.00% | 18.2억 달러 | 5.55% |

| 킨더 모건 | 중립 | 13.16% | 22.1억 달러 | 2.32% |

| 에너지 트랜스퍼 | 아웃퍼폼 | -2.82% | 40.8억 달러 | 3.56% |

주요 시사점:

엔터프라이즈 프로덕츠 파트너스는 경쟁사 중 매출 성장률에서 2위를 기록했다. 다만 매출총이익과 자기자본이익률은 경쟁사 대비 낮은 수준을 보였다.

엔터프라이즈 프로덕츠 파트너스는 천연가스, 천연가스액(NGL), 원유, 정제품, 석유화학 제품을 운송 및 처리하는 마스터 리미티드 파트너십이다. 미국 본토의 대부분의 생산지역에서 서비스를 제공하는 최대 규모의 미드스트림 기업 중 하나다. 특히 NGL 시장에서 강세를 보이며, 전체 탄화수소 가치사슬에 걸쳐 미드스트림 서비스를 제공하는 소수의 MLP 중 하나이다.

시가총액: 업계 평균을 상회하는 시가총액을 보유하고 있어 시장 내 강력한 입지를 보여주고 있다.

매출 성장: 2025년 3월 31일 기준 3개월간 매출 성장률은 4.45%를 기록했다. 이는 에너지 섹터 내 경쟁사 평균을 상회하는 수준이다.

순이익률: 순이익률은 8.95%로 업계 평균을 하회하며, 수익성 관리에 있어 과제가 있는 것으로 나타났다.

자기자본이익률(ROE): ROE는 4.79%로 업계 평균을 하회하며, 자기자본 활용 효율성 개선이 필요한 것으로 분석된다.

총자산이익률(ROA): ROA는 1.81%로 업계 평균을 상회하며, 효율적인 자산 운용과 견고한 재무건전성을 보여주고 있다.

부채 관리: 부채비율은 1.09로 업계 평균 이하를 기록하며, 건전한 재무구조를 유지하고 있다.