[편집자 주 : 세계에서 가장 발전한 금융 시장은 영국입니다. 세계 3대 거래소인 런던거래소는 전세계 선물·옵션 거래의 절반을 담당합니다. 발전된 금융기법을 토대로, 미국 시장에서도 할 수 없는 고배율 레버리지 투자 역시 이 곳에서 이뤄집니다. 고배율 투자만큼, 영국 시장은 투자의 위험성을 감수하기 위한 분석도 함께 발달되어 있습니다. 영국의 대표적 레버리지 전문 자산운용사인 레버리지셰어즈(Leverage Shares)의 시장 분석을 한국경제TV에 옮겨 싣습니다.]

거대 기술주 마이크로소프트와 아마존은 AI 투자와 관련된 투자자들의 믿음을 끊임없이 받지만, 현재 진행 중인 AI 붐의 정중앙에 있는 것은 아니다. 그럼에도 불구하고, 이들 주식은 최근 실적 발표를 기반으로 하이퍼스케일러에 대한 확신이 점차 강화되고 있는 징후가 나타나고 있다.

추세 분석

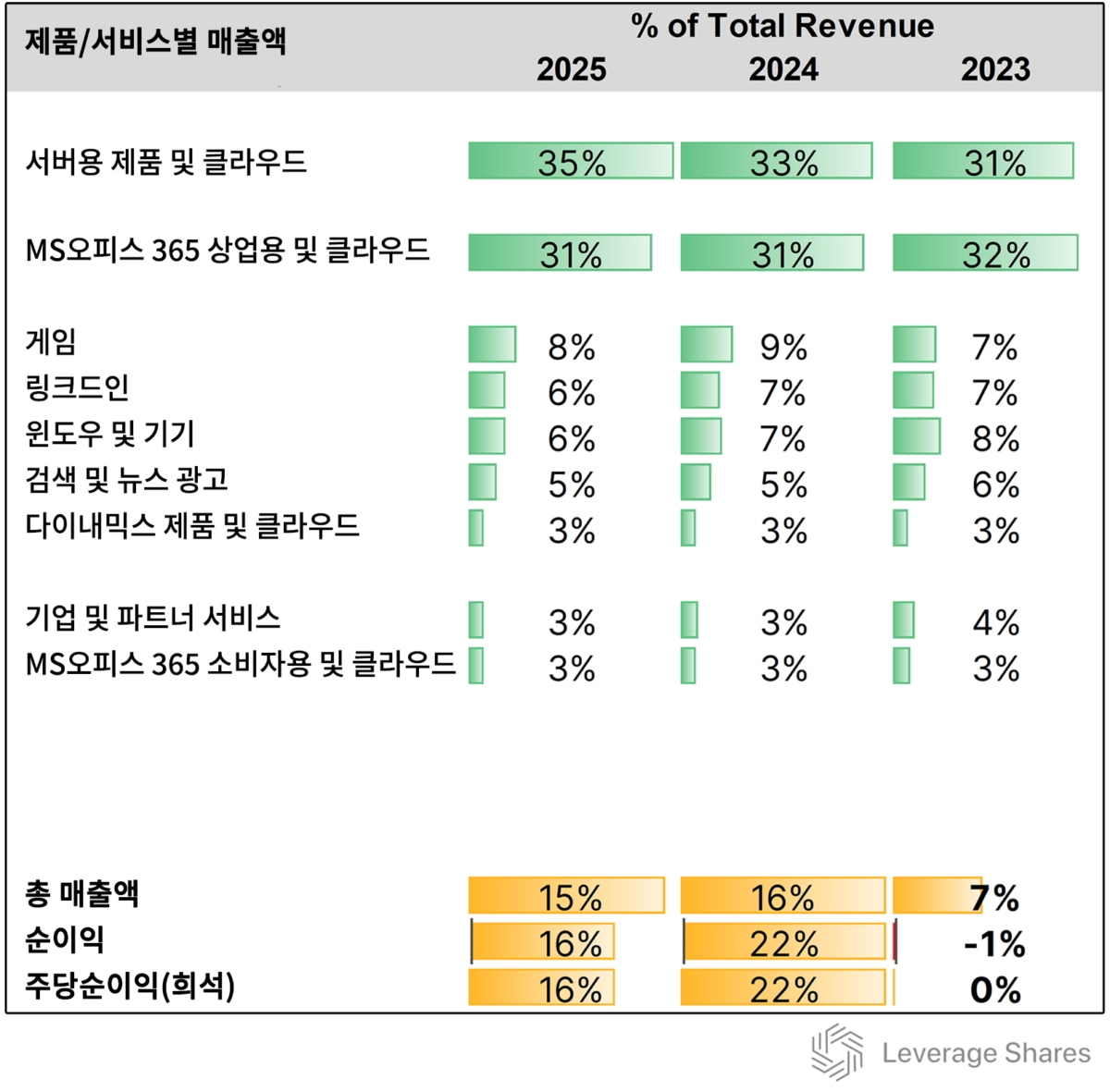

마이크로소프트는 올해 7월 30일에 실적을 발표했으며, 이는 6월에 종료된 2025 회계연도(FY)의 마무리를 의미한다. 이번 FY에서, 생산성 및 비즈니스 프로세스(PBC) 부문 (Azure 및 클라우드 서비스와 연결된 비즈니스 제품군)이 FY 2024 대비 55%라는 폭발적인 성장을 기록했고, 이는 전체 매출을 15% 증가시키는 데 기여했다. 이는 소비자 지출 중심의 개인 컴퓨팅 부문 매출이 12% 감소했음에도 불구하고 달성된 수치다.

개인 컴퓨팅 부문의 성숙도는 매출 하락에도 불구하고 17%의 영업이익 증가를 이끌어냈으며, PBC와 Azure를 포함한 지능형 클라우드 모두 유사한 수준의 영업이익 성장을 보였다. 이는 후자의 매출 증가율이 단 1%에 그쳤음에도 불구하고 달성된 결과다.

출처: 레버리지셰어즈 | Sandeep Rao

소비자 대상 클라우드 서비스는 FY 2023부터 FY 2025까지 매출 비중이 3% 수준에 머물렀지만, 기업의 클라우드 기반 비즈니스 솔루션 지출은 같은 기간 동안 63%에서 66%로 증가했다.

출처: 레버리지셰어즈 | Sandeep Rao

게임, LinkedIn 등 대부분의 다른 제품 및 서비스는 전년 대비 매출 비중이 감소했다. 전반적으로 매출과 주당순이익(EPS)의 성장률은 거의 동일한 속도로 진행되고 있으며, 이는 마이크로소프트가 포트폴리오에서 안정적인 성과를 내고 있음을 시사한다.

회사는 지능형 클라우드 부문이 향후 실적의 핵심 동력이 될 것이라 확신하고 있다. 마이크로소프트의 회장이자 CEO인 사티아 나델라는 Azure의 매출이 전분기 대비 34% 증가하며 750억 달러를 넘어섰다고 밝혔고, 이는 모든 워크로드에서의 성장을 기반으로 한 것이라고 설명했다.

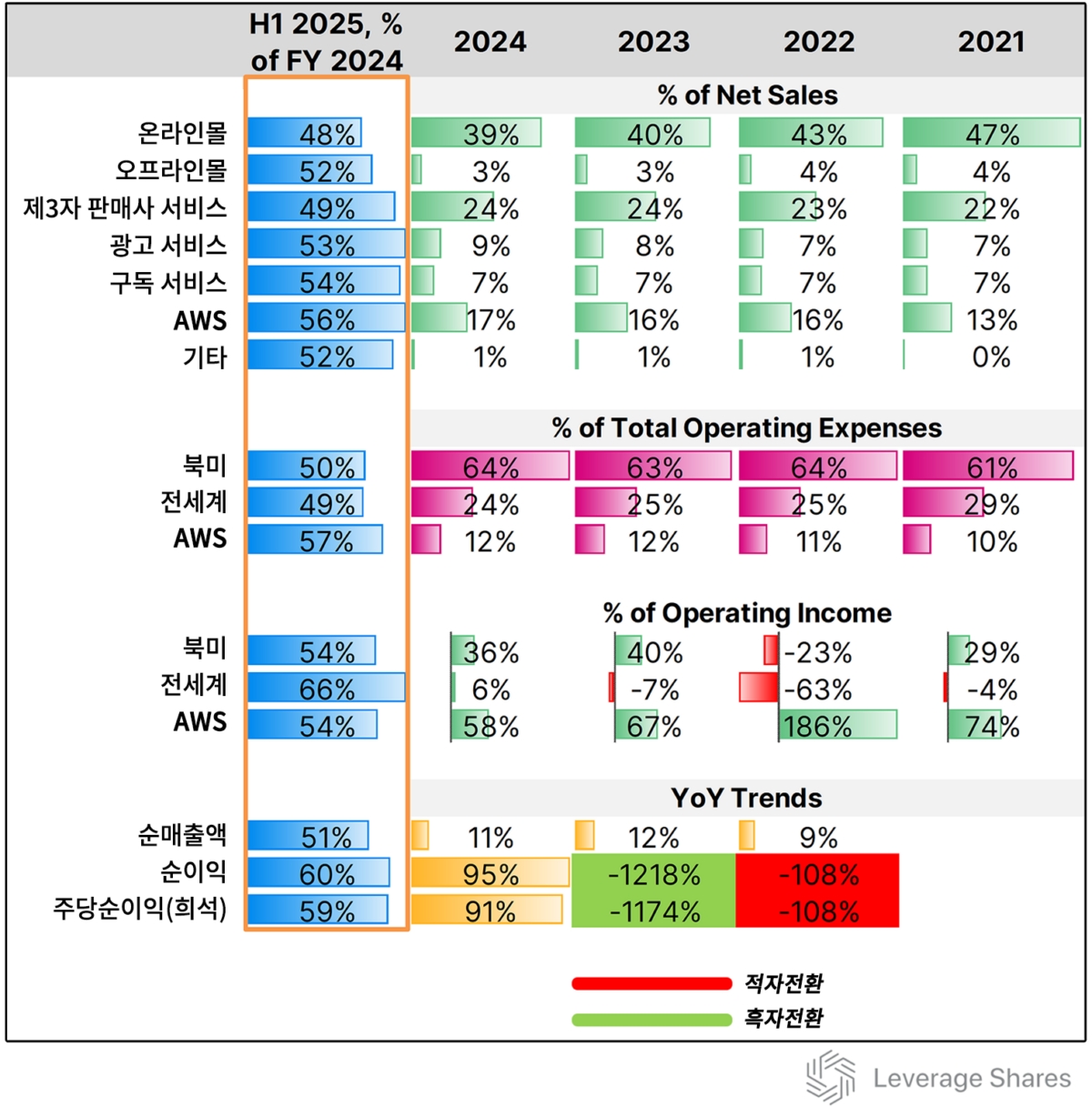

아마존은 2025 회계연도 2분기 실적을 7월 31일에 발표했으며, 이번 실적에서는 소비자 대상 전자상거래 지표에 중점을 두었다. 그러나 재무 지표 트렌드를 살펴보면, 2025년 상반기 기준으로 AWS 부문이 회사의 핵심이자 실질적인 기반이라는 점이 드러난다. 이는 수년 전부터 지속되어 온 트렌드이며, 이제는 AI 하이퍼스케일러 확신의 일환으로 주가 상승을 견인하고 있다.

출처: 레버리지셰어즈 | Sandeep Rao

전자상거래가 회사 전체 매출의 대부분을 차지하고 있으며, 콘텐츠 사업과의 시너지를 이끌어내는 데 사용되고 있지만, 전자상거래와 콘텐츠는 비용 집약적인 사업이다. 예를 들어, FY 2024년 한 해 동안 전자상거래와 콘텐츠는 순매출의 82%를 차지했지만, 전체 영업비용의 88%, 영업이익의 42%만을 창출했다. 반면, AWS는 순매출의 17%만을 차지했지만 영업이익의 58%를 제공했다.

AWS의 과도한 기여가 순이익에 미치는 영향은 분명하다. 현재의 추세가 이어진다면 아마존은 올해를 순매출 2% 증가에 그치면서도 순이익과 희석 EPS는 18~20% 증가한 상태로 마무리할 수 있을 것으로 보인다. 아마존의 CEO 앤디 재시는 과거 AWS를 이끌었던 인물로, AWS의 회사 내 위치를 잘 이해하고 있는 것으로 보인다.

상반기 동안 아마존은 554억 달러의 설비투자(capex)를 기록했으며, 이는 연간으로 총 1,180억 달러의 순지출을 시사한다. 이러한 순지출 규모는 기존 예상치였던 1,000억 달러를 상회하는 규모다. 24년 아마존의 설비투자액은 830억 달러였으며, 대부분이 인공지능 수요를 지원하는 인프라 구축에 사용됐다.

결론

마이크로소프트와 아마존은 "AI 하이퍼스케일러"라는 틀 안에서 고유한 입지를 다져가고 있으며, 이는 앞으로 더욱 뚜렷한 형태로 전개될 가능성이 크다. 마이크로소프트는 수익 구조를 변혁하는 단계에 가까우며, 아마존은 AI가 기업 내 핵심 동력으로 자리 잡은 상태에 더 가깝다. 다시 말해, 두 기업 모두에서 "소비자" 중심의 접근에서 "기업" 중심의 접근으로 변화하고 있으며, "기업 고객"은 여전히 AI 성장 스토리에 꾸준히 투자하는 주체로 남아 있다.

전술적 접근을 선호하는 유럽 거래소 접근이 가능한 전문 투자자라면, 주가 상승 구간에서는 마이크로소프트 롱 +3배 ETP(MSF3), 아마존 롱 3배 ETP(AMZ3)를, 하락 구간에서는 마이크로소프트 숏 -3배 ETP(MS3S), 아마존 숏 -3배 ETP(AM3S)를 고려할 수 있다.

또 다른 방법으로는, 성장 잠재력에 투자하면서 동시에 소득을 창출할 수 있는 방식이 있다. 마이크로소프트 옵션 ETP(MSFY)와 아마존 옵션 ETP(AMZI)는 해당 종목의 주식을 매수한 후, 주가보다 최대 5% 높은 행사가격의 주간 콜옵션을 매도해 수취한 프리미엄을 통해 월간 수익을 배당하는 방식이다.

종목예측

종목예측

![MSFT·아마존…AI 하이퍼스케일러에 주목 [레버리지셰어즈 인사이트]](http://img.wowtv.co.kr/wowtv_news/dnrs/20250808/B20250808081751130.jpg "MSFT·아마존…AI 하이퍼스케일러에 주목 [레버리지셰어즈 인사이트]")