종목예측

종목예측

이번주 방송스케쥴

-

TUE

28

종목예측

마이클 세일러의 스트래티지 주식 (MSTR)이 지금까지 가장 큰 시험대에 올랐다. 2026년 1월 5일, 스트래티지(구 마이크로스트래티지)는 4분기에 174억 4천만 달러의 막대한 미실현 손실을 기록했다고 발표했다. 이 엄청난 장부상 손실은 회사가 이제 '공정가치' 회계를 사용하기 때문에 발생했다. 이는 단 한 개의 코인도 팔지 않았더라도 매 분기 말 보유한 비트코인의 정확한 가치를 보고해야 한다는 의미다.

세일러는 여전히 세계에서 가장 유명한 비트코인 강세론자지만, 시장은 하락장에서 부채를 활용해 암호화폐를 매입하는 회사의 모델이 지속 가능한지 의문을 제기하기 시작했다. 다음은 알아야 할 다섯 가지 핵심 사항이다.

작년에 채택된 회계 변경으로 인해 스트래티지의 실적 보고서는 이제 심박수 모니터처럼 보인다. 회사가 630억 달러 규모의 비트코인 보유량을 '시가평가'해야 하기 때문에, 암호화폐 가격의 작은 하락도 장부상 수십억 달러의 손실로 전환된다. 4분기에 비트코인 가치가 약 24% 하락하면서 이번 174억 4천만 달러 손실이 발생했다. 그러나 이는 '미실현' 손실이라는 점을 기억해야 한다. 즉, 회사가 실제로 매도를 결정할 때만 실제 현금 손실이 발생한다.

수년간 투자자들은 비트코인을 직접 사는 대신 스트래티지 주식을 소유하기 위해 막대한 프리미엄을 기꺼이 지불했다. 그러나 그 신뢰가 흔들리고 있다. 스트래티지 주가는 2025년에 48% 하락했고, 회사 가치를 실제 비트코인 보유량과 비교하는 지표인 mNAV는 1을 약간 웃도는 수준으로 떨어졌다. 이는 투자자들이 세일러의 비트코인 축적 능력에 부여했던 추가 가치가 거의 완전히 사라졌음을 의미한다.

비평가들은 오랫동안 스트래티지가 청구서를 지불하기 위해 비트코인을 강제로 매도해야 할 것이라고 우려해왔다. 특히 소프트웨어 사업이 많은 추가 현금을 창출하지 못하기 때문이다. 이러한 우려를 잠재우기 위해 회사는 보통주 매각을 통해 22억 5천만 달러의 현금 준비금을 마련했다. 이 비상 자금은 향후 몇 년간 이자 지급과 배당금을 충당하도록 설계되어, 세일러가 낮은 가격에 디지털 금을 강제로 매도하지 않아도 되게 한다.

막대한 분기 손실에도 불구하고 세일러는 멈추지 않고 있다. 2026년 1월 첫째 주 동안 회사는 약 1억 1,600만 달러에 1,286개의 비트코인을 추가 매입했다. 스트래티지는 이제 총 673,783개의 토큰을 보유하고 있다. 이번 매입은 전체 보유량에 비해 소규모지만, 시장에 명확한 메시지를 보낸다. 세일러는 회계 장부가 어떻게 보이든 상관없이 여전히 '하락장 매수'를 하고 있다는 것이다.

신고서에 나쁜 소식만 있었던 것은 아니다. 스트래티지는 이번 분기에 50억 달러의 이연 법인세 혜택을 보고했다. 간단히 말해, 회사가 비트코인에서 막대한 손실을 기록했기 때문에, 향후 세금 청구서를 상쇄하는 데 그 손실을 사용할 수 있을 것이다. 이는 회사가 현재의 암호화폐 겨울을 헤쳐나가는 데 약간의 재정적 완충 장치를 제공한다.

결론은 마이클 세일러가 공식적으로 암호화폐 원자로를 구축했고, 이제 그 열기를 느끼고 있다는 것이다. 현금 준비금을 마련함으로써 그는 비트코인 회복을 기다릴 시간을 벌었다. 그러나 주식 프리미엄이 사라지고 수십억 달러의 손실이 헤드라인을 장식하면서 압박이 가중되고 있다. 이제 초점은 스트래티지의 새로운 22억 5천만 달러 안전망이 고갈되기 전에 비트코인이 최고치를 회복할 수 있을지 여부에 맞춰져 있다.

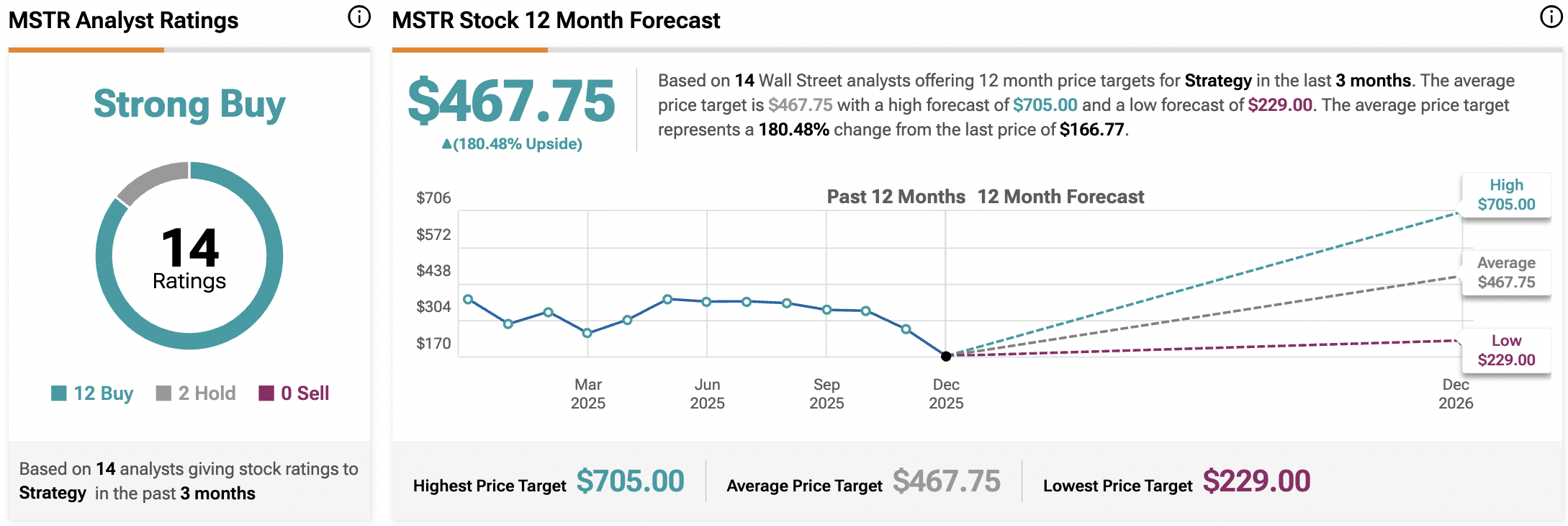

팁랭크스로 돌아가면, 애널리스트 데이터는 월가가 스트래티지(MSTR)에 대해 확고하게 낙관적임을 보여준다. 지난 3개월 동안 총 14명의 애널리스트가 의견을 제시했으며, 컨센서스 등급은 적극 매수다. 이 중 12명의 애널리스트가 매수를 권고하고, 2명은 보유를 권고했으며, 매도를 권고한 애널리스트는 없다.

평균 12개월 MSTR 목표주가는 467.75달러로, 최근 종가 대비 약 180.5%의 상승 여력을 시사한다.