종목예측

종목예측

종목예측

종목예측

반도체 제조업체 어드밴스드 마이크로 디바이시스(AMD)가 11월 4일 3분기 실적을 발표할 예정이다. 3분기 실적 발표를 앞두고 UBS의 최고 애널리스트 티모시 아르쿠리는 AMD 주식에 대해 목표주가 265달러로 매수 의견을 재확인하며, 경쟁사 인텔(INTC)과 마찬가지로 AMD도 3분기 매출이 가이던스 범위인 90억 달러의 상단에 근접할 것으로 예상한다고 밝혔다. 그는 AMD의 3분기 매출이 서버 및 클라이언트 CPU 부문 모두의 강세에 힘입을 것으로 전망했다.

AMD 주가는 114% 급등했으며(월요일 종가 기준), 투자자들은 AMD가 인공지능(AI) 칩 수요를 포착할 수 있는 능력에 대해 낙관하고 있다.

월가는 AMD의 3분기 주당순이익(EPS)이 27.2% 증가한 1.17달러, 매출은 28.3% 증가한 87억 5천만 달러를 기록할 것으로 예상하고 있다.

특히 아르쿠리는 강력한 서버 및 클라이언트 CPU 사업에 힘입어 AMD의 2025 회계연도 3분기 매출에 대해 확신하고 있으며, 서버 부문의 강세가 매출총이익률에 일부 상승 여력을 제공할 수 있다고 본다. 이 5성급 애널리스트는 데이터센터 GPU(그래픽 처리 장치) 매출이 약 17억 달러에 달할 것으로 예상한다.

2025 회계연도 4분기에 대해 아르쿠리는 계속해서 약 93억 달러의 매출을 예상하고 있다(시장 예상보다 약 2억 달러 높음). 그는 서버 업그레이드 활동 재개와 "업계가 데이터 처리 시장에서 더 많은 AI 처리를 준비하기 위한 새로운 전략에 착수함에 따라 AI에서 전통적인 컴퓨팅 인프라로의 일부 파급효과"에 힘입어 AMD가 최대 95억 달러까지 가이던스를 제시할 가능성이 있다고 본다.

또한 아르쿠리는 AMD의 클라이언트 사업이 정상적인 계절적 수준보다 나은 "보합에서 상승"을 보일 것으로 예상한다. 그는 2025 회계연도 4분기 데이터센터 GPU 매출이 약 24억 달러에 달할 것으로 예상하는데, 이는 메타 플랫폼스(META) 및 오라클(ORCL)의 OCI(오라클 클라우드 인프라)를 포함한 고객사에서 MI355x의 증가로 인해 2025 회계연도 3분기 대비 7억 달러 증가한 수치다. 아르쿠리는 AMD가 일반적으로 정상적인 계절성으로 인해 2026 회계연도 1분기 매출이 소폭 감소할 것으로 가이던스를 제시한다고 언급했다. 그는 MI355x에 대한 자신의 조사를 바탕으로 이러한 추세가 올해도 계속될 것으로 예상하는데, 이는 일반적으로 많은 고객들이 내년 MI455 랙을 기다리고 있음을 시사한다. 아르쿠리는 또한 경영진이 데이터센터 GPU 사업에 대해 매우 낙관적인 다년간 전망을 제시할 것으로 예상한다.

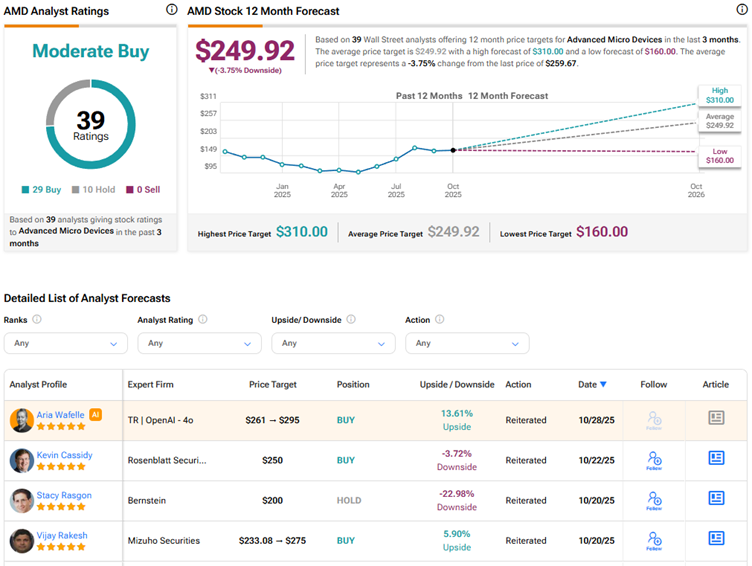

현재 월가는 어드밴스드 마이크로 디바이시스 주식에 대해 29건의 매수와 10건의 보유 의견을 바탕으로 중립적 매수 컨센서스 등급을 부여하고 있다. AMD 주가 목표가 평균인 249.92달러는 현재 수준에서 3.8%의 하락 가능성을 시사한다.