종목예측

종목예측

이번주 방송스케쥴

-

WED

22

종목예측

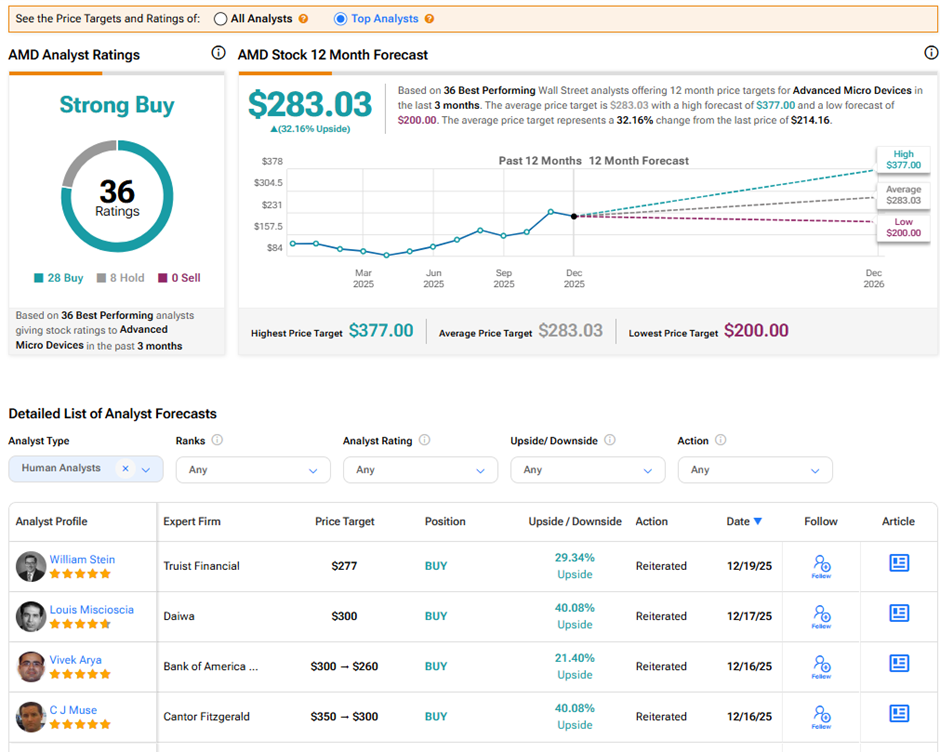

어드밴스드 마이크로 디바이시스(AMD) 주식은 2025년 77% 이상 급등했으며, 월가 최고 애널리스트들은 2026년에 추가로 32% 상승할 것으로 전망하고 있다. AMD는 고성능 컴퓨팅(HPC), 데이터센터 수요, AI 가속 워크로드에 힘입어 인공지능(AI) 혁명의 수혜를 입었다. 그러나 거시경제 약세, 지정학적 긴장, 경쟁적 가격 압박이 하방 리스크로 작용할 수 있다.

팁랭크스에서 최고 애널리스트들은 AMD 주식에 대해 강력 매수 컨센서스 등급을 부여했으며, 매수 28건과 보유 8건의 의견이 나왔다. 어드밴스드 마이크로 디바이시스의 평균 목표주가 283.03달러는 향후 12개월 동안 32.2%의 상승 여력을 시사한다.

AMD는 주당 약 214달러에 거래되고 있으며, 실적 발표 전 기대감과 높은 실적 전망 속에서 2025년 10월 29일 기록한 52주 최고가 267.08달러에서 19.8% 하락했다. 주목할 점은 AMD가 현재 주가매출비율(P/S) 7.87배에 거래되고 있다는 것인데, 이는 직접적인 경쟁사인 엔비디아(NVDA)의 22.28배보다 훨씬 낮은 수준이다.

트루이스트 파이낸셜의 윌리엄 스타인 애널리스트는 매수 등급과 277달러의 목표주가를 제시했으며, 이는 29.3%의 상승 여력을 의미한다. 이 5성급 애널리스트는 최근 2027년 추정치를 설정한 후 반도체 및 AI 그룹 전반에 걸쳐 목표주가를 업데이트했으며, AI 인프라 자금 조달이 여전히 과제로 남아 있다고 언급했다. 그러나 스타인은 AI 인프라 반도체가 성장률 대비 저평가되어 있다고 보며, 2026년으로 접어들면서 이 그룹에 대한 추정치에 더 많은 상승 압력이 가해질 것으로 예상한다. 그는 AI 지출 붐이 2026년에도 계속될 것으로 전망한다.

뱅크오브아메리카 증권의 비벡 아리야 애널리스트는 260달러의 목표주가를 제시했으며, 이는 21.4%의 상승 여력을 의미한다. 아리야는 2026년을 더 빠른 AI 워크로드를 위한 IT 인프라 업그레이드의 8~10년 주기 중 중간 지점으로 본다. 그는 AI 수익률과 하이퍼스케일러 현금흐름으로 인해 주가 변동성이 지속될 수 있지만, 이는 대규모 언어 모델(LLM) 구축업체와 AI 팩토리의 더 빠른 성장으로 균형을 이룰 수 있다고 덧붙였다.

한편, 캔터 피츠제럴드의 C J 뮤즈 애널리스트는 300달러의 목표주가를 제시했으며, 이는 40%의 상승 여력을 의미한다. 이 5성급 애널리스트는 SOX(필라델피아 반도체 지수)가 2025년 S&P 500 지수(SPX)를 앞지른 후 더 상승할 가능성이 있으며, 이는 컴퓨팅, 네트워킹, 메모리, 장비에 대한 AI 주도 수요에 힘입은 것이라고 주장했다. 그는 경기순환적 요인이 혼재된 신호를 만들 수 있지만, 거시경제 배경과 증가하는 AI 인프라 지출이 2026년까지 SOX 롱 포지션과 AI 관련 주식에 대한 비중 확대를 뒷받침한다고 덧붙였다.

애널리스트들은 라이젠/EPYC 프로세서 및 AI 가속기에 대한 데이터센터 성장, 신제품 개발, AI 인프라 및 클라우드 배포로의 강화된 통합에 힘입어 AMD 랠리가 2026년까지 계속될 것으로 예상한다.