종목예측

종목예측

이번주 방송스케쥴

-

MON

13

종목예측

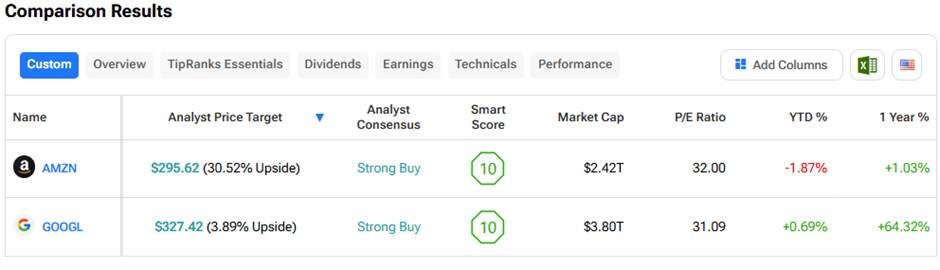

제프리스의 브렌트 틸 애널리스트는 아마존 (AMZN)과 알파벳 (GOOGL) 주식에 대한 목표주가를 상향 조정하고 '매수' 등급을 유지했다. 클라우드 컴퓨팅 사업에서 AI 모멘텀이 지속되고 있다는 점을 근거로 제시했다. 그는 AMZN의 목표주가를 275달러에서 300달러로 상향 조정했으며, 이는 32.5%의 상승 여력을 의미한다. AI 역량 개선으로 부정적 심리가 반전될 것으로 전망했다. GOOGL의 경우 목표주가를 320달러에서 365달러로 상향 조정했으며, 이는 15.8%의 상승 여력을 시사한다. 그는 구글의 독보적인 데이터 우위가 제미나이 리더십을 가장 잘 뒷받침한다고 강조했다.

틸은 팁랭크스에서 5성급 애널리스트로, 추적 대상 10,176명의 애널리스트 중 453위를 기록하고 있다. 그의 성공률은 61%이며 평균 수익률은 11.40%다.

틸은 아마존웹서비스(AWS)의 매출 가속화와 AI 인프라 역량 강화로 심리 반전이 일어날 것으로 예상한다. 그는 AMZN이 S&P 500 (SPX) 지수 대비 저조한 성과를 보였다고 지적했다. 지수가 16% 상승한 반면 AMZN은 5%만 상승해 매력적인 투자처가 됐다는 설명이다. 틸에 따르면 AMZN은 2026년 기준 EV/EBITDA 12배(기업가치/이자·세금·감가상각비 차감 전 이익)에 거래되고 있으며, 이는 구글보다 5포인트 낮은 수준이다.

그는 또한 투자자들이 아마존을 마이크로소프트 (MSFT)와 구글에 비해 AI에서 뒤처진다고 보지만, AI가 학습에서 실제 애플리케이션으로 이동하면서 AWS가 클라우드에서 선두를 달리고 있다고 주장했다. AWS는 기업용 AI 개발 및 추론 솔루션의 주요 공급자가 될 것으로 전망된다.

틸은 AWS 매출 성장률이 2025년 상반기 17%에서 2025회계연도 3분기 20%로 급증했다고 언급했다. 그는 2026년에는 20%대 중반 성장률과 30%대 중반 마진을 예상한다. 또한 전체 매출 성장률은 2025년 12%에서 2026년 10%로 둔화될 것으로 보지만, 영업이익률은 11.2%에서 12.3%로 개선되며 수익성이 높아질 것으로 전망했다.

틸은 구글이 막대한 데이터 우위를 보유하고 있다고 평가한다. 구글은 검색을 위해 전체 웹을 색인화하고 있으며, 월간 활성 사용자(MAU) 20억 명 이상을 보유한 앱 7개를 운영하고 있다. 이는 제미나이 AI에서 선두를 달리고 수십억 명에게 생성형 AI를 제공할 수 있는 위치를 확보하게 한다. 그는 구글이 우수한 프론티어 모델, 멀티모달 역량, 방대한 유통 네트워크를 활용한다고 덧붙였다. 이러한 요소들이 제미나이 채택을 촉진하고, 자체 플랫폼에서 검색 참여를 높이며, 광고와 클라우드에서 수익을 창출한다.

그는 또한 순매출 성장률이 2년간 15%를 기록한 후 2026년에는 13%로 소폭 둔화될 것으로 예상한다. 이는 영업이익률이 약 39%로 140bp 확대되면서 상쇄될 것이다. 또한 그는 구글 클라우드 플랫폼(GCP) 성장률이 30% 이상을 유지할 것으로 전망한다(2024-2025-2026년 각각 31%, 32%, 30% 예상). 2026년 추정치가 보수적으로 보이지만, GCP는 전체 클라우드 부문을 계속 앞지를 것이다.

마지막으로 그는 2025년의 예외적인 65% 주가 상승을 반복하기는 어려울 수 있다고 본다. 그러나 구글의 지배적인 AI 모멘텀은 2026년까지 지속되며 점진적인 상승을 뒷받침할 것으로 예상된다.

그는 구글의 현재 2026년 기준 EV/EBITDA 배수 17.6배가 15년 최고치에 근접하고 있음에도 불구하고, 실적 수정과 금융위기 이전 수준인 20배 이상으로의 확대 가능성으로 상승 모멘텀이 예상된다고 덧붙였다.

팁랭크스 주식 비교 도구에 따르면 월가는 현재 두 주식 모두에 대해 '적극 매수' 컨센서스 등급을 부여하고 있다. 그러나 AMZN이 향후 12개월간 더 높은 상승 여력을 제공한다.