종목예측

종목예측

이번주 방송스케쥴

-

SUN

5

종목예측

룰루레몬 (LULU) 주가는 지난 12개월간 약 62% 급락하며 52주 최저가 근처에서 거래되고 있어 마치 열차 사고 현장을 방불케 한다. 언뜻 보면 이러한 폭락이 매력적인 "저점 매수" 기회처럼 보일 수 있다. 하지만 나는 그렇게 보지 않는다. 미주 지역의 마이너스 동일매장 매출, 수익성 하락, 높은 재고 수준, 경영진 불확실성이 지속되는 한, 이 주식은 저조한 성과를 보일 가능성이 높다고 판단한다. 그래서 나는 오늘 LULU를 매도 의견으로 본다.

문제는 룰루레몬의 하락이 단순한 과잉 반응으로 보이지 않는다는 점이다. 내 견해로는 시장이 더 이상 이 회사를 높은 마진과 예측 가능한 성장을 가진 프리미엄 애슬레틱 의류 소매 복리 성장주로 취급하지 않고 있다. 대신 투자자들은 수요, 실행력, 마진 문제에 직면한 경기순환 소매주처럼 가격을 매기기 시작했다.

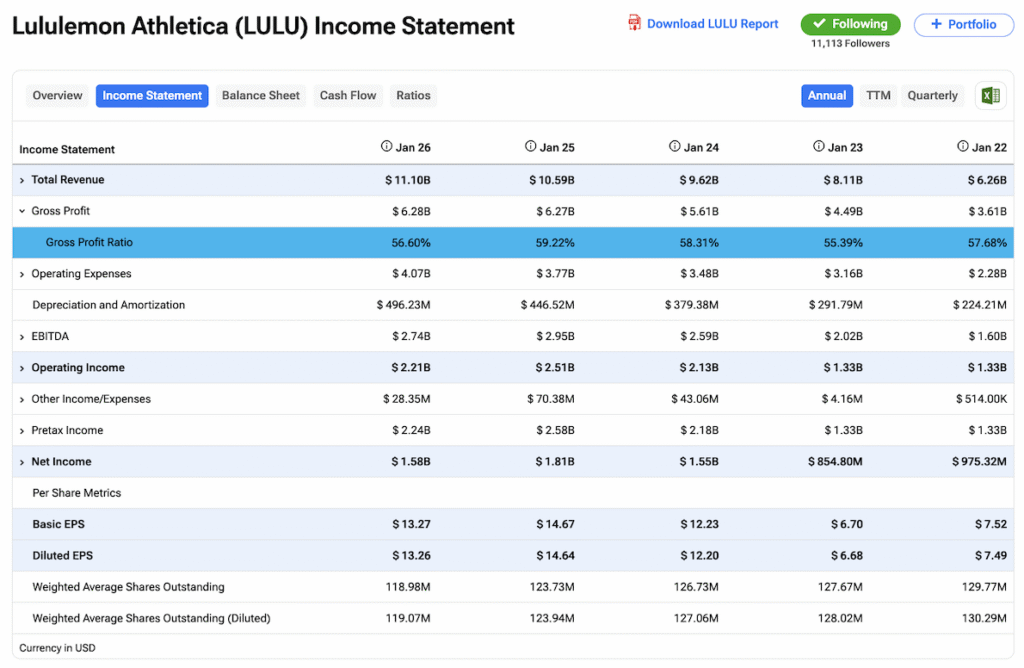

캐나다 기반 소매업체인 룰루레몬은 여전히 해외에서 성장하고 있지만, 문제는 시장이 주로 미주 지역에 초점을 맞춘다는 점이다. 이 지역이 브랜드의 가장 성숙하고 중요한 시장이기 때문이다. 2025년 3분기에 룰루레몬은 미주 지역 동일매장 매출이 5% 감소했다고 보고했으며, 해외 동일매장 매출은 18% 증가했다. 2025년 4분기에는 미주 동일매장 매출이 추가로 1% 하락했고, 해외 동일매장 매출은 20% 증가했다. 2025 회계연도 전체로 보면 미주 동일매장 매출은 3% 감소한 반면, 해외 동일매장 매출은 15% 상승했다.

설상가상으로 핵심 시장의 부진한 동일매장 매출은 매출총이익률의 급격한 하락을 동반했으며, 이는 불과 2~3년 전의 강력한 가격 결정력이 침식되고 있음을 보여준다. 룰루레몬은 2026 회계연도에 매출총이익률 56.6%를 기록했는데, 이는 2025 회계연도의 59.2%에서 260bp 하락한 수치다. 동시에 영업이익률은 380bp 하락한 19.9%를 기록했다.

재고 추세는 이러한 견해를 뒷받침한다. 룰루레몬은 2025년 말 재고 17억 달러를 기록했는데, 이는 전년 대비 18% 증가한 수치인 반면 매출은 겨우 5% 성장했다. 재고가 매출보다 훨씬 빠르게 증가하면, 투자자들은 브랜드가 예전처럼 정가로 제품을 판매할 수 있는지 의문을 갖기 시작한다. 이 경우 답은 명백히 아니오인 것으로 보인다.

룰루레몬 스토리의 큰 부분은 팬데믹 이후 2024년까지 주가가 얼마나 높게 평가받았는지다. 2024년 1월에는 주가수익비율이 65배에 달했다. 그 시기는 애슬레저 트렌드, 즉 스포츠웨어가 일상생활의 일부가 되고 훨씬 더 캐주얼한 기업 환경이 조성되면서 주도되었다. 룰루레몬은 모든 면에서 완벽하게 작동하고 있었다.

룰루레몬은 나이키 (NKE)와 아디다스 (ADDYY)보다 프리미엄이면서도 전통적인 럭셔리 브랜드보다 기능적인 제품을 제공하며 독특한 위치를 개척했다. 직접 소비자 모델, 도매에 대한 최소한의 의존, 강력한 가격 결정력이 모두 예외적으로 높은 마진을 뒷받침했다.

2025 회계연도까지 회사는 수익성 정점에 도달했다. 그 이후 마진의 정상화는 투자자들로 하여금 이 주식이 여전히 프리미엄 배수를 받을 자격이 있는지 의문을 갖게 만들었다. 그 결과 LULU는 현재 선행 주가수익비율 9.8배에 거래되고 있으며, 이는 업종 평균 15배 대비 35% 할인된 수준이고, 자체 5년 평균 밸류에이션보다 70% 이상 낮은 수준이다.

미주 지역의 동일매장 매출 및 마진 하락의 상당 부분은 마케팅과 제품 구색의 부실한 실행으로 인한 시장 점유율 손실과 관련이 있는 것으로 보인다. 한편 Vuori와 Alo Yoga 같은 프리미엄 애슬레저 브랜드들은 미국에서 특히 고소득 소비자와 젊은 층 사이에서 점유율과 문화적 영향력을 모두 확보했다. 룰루레몬이 선도적 지위를 잃은 것은 아니지만, 시장은 더 이상 이 브랜드를 해당 카테고리에서 유일한 열망적 브랜드로 보지 않는다.

룰루레몬 애슬레티카의 최근 동향은 경영진 교체를 중심으로 전개되고 있다. 전임 CEO 캘빈 맥도날드는 2018년부터 회사를 이끌었으며 2019년부터 2024년까지의 강력한 성장 사이클을 주도한 인물이다. 그러나 2025년 말, 이사회가 룰루레몬에 새로운 전략적 방향이 필요하다고 결론 내리면서 그는 사실상 축출되었다.

이후 회사는 4월까지 내부 임원들이 과도기적으로 이끌었고, 나이키의 전 고위 임원이었던 하이디 오닐이 CEO로 선임되었다. 브랜드의 "쿨 팩터"를 회복하는 데 도움을 줄 제품 및 브랜딩 경험이 풍부한 인물을 영입하려는 의도였다.

혼란은 룰루레몬의 창업자이자 회사의 가장 목소리 높은 비평가 중 한 명인 칩 윌슨이 오닐의 임명을 전적으로 지지하지 않으면서 더욱 가중되었다.

칩 윌슨은 하이디 오닐이 적임자이기를 "희망한다"고 밝혔다. 그러나 그는 또한 나이키에서 거의 30년간 근무한 베테랑이라는 사실만으로는 자신이 필요하다고 믿는 혁신적 리더십을 대표하지 못한다고 강조했다. 그는 또한 브랜딩과 제품에 대한 깊은 전문성을 갖춘 이사회가 없다면, 유능한 CEO라도 성공적인 턴어라운드를 실행하는 데 어려움을 겪을 것이라고 주장했다.

윌슨의 발언 이후 룰루레몬 애슬레티카 주가는 새로운 52주 최저가로 하락했는데, 시장이 하이디 오닐을 상대적으로 보수적인 선택으로 해석한 것으로 보인다. 즉각적이고 급진적인 변화에 대한 보장은 거의 없다. 실행의 가장 가시적인 징후는 2027년까지 나타나지 않을 가능성이 높은데, 하이디 오닐이 2026년 9월까지 공식적으로 인수하지 않기 때문이다.

현재 상황에서 월가는 룰루레몬의 매출 성장이 향후 몇 회계연도 동안 중간 한 자릿수에 머물 것으로 예상하며, 단기적으로는 약 3.5%, 3년간 연평균 약 4.5%의 컨센서스를 보이고 있다. 이는 회사가 지난 몇 년간 달성한 성과에 비해 극적으로 둔화된 수치다. 그런 이유로 나는 지금 주가가 엉망인 것에 놀라지 않는다. 지배구조 상황이 안정되고 경영진이 보다 건설적인 미래 경로를 제시할 때까지 저점 매수를 시도하지 않을 것이다.

월가는 룰루레몬 애슬레티카의 전망에 대해 전반적으로 회의적이며, 주식에 보유 컨센서스 등급을 부여하고 있다. 지난 3개월간 LULU를 커버한 20명의 증권가 중 19명이 보유를 권고하고, 단 1명만이 매수 등급을 부여했다. LULU의 평균 목표주가 177.13달러는 현재 수준에서 48.67%의 상승 여력을 시사한다.

나는 오늘 LULU를 매도 의견으로 본다. 밸류에이션은 매우 저렴해졌지만, 그것만으로는 주식을 매력적으로 만들기에 충분하지 않다고 생각한다. 문제는 현재의 할인이 투자 논리의 핵심 기둥들의 실질적인 악화를 반영한다는 점이다. 미주 지역의 마이너스 동일매장 매출, 하락하는 마진, 높은 재고 수준, 문화적 영향력 상실, 리더십 불확실성이 모두 같은 방향을 가리키고 있다.

이것들은 해결을 위해 구체적인 조치가 필요한 구조적 문제들이다. 지금까지 경영진은 보다 설득력 있는 턴어라운드 스토리를 뒷받침하는 데 필요한 수준의 확신과 명확성을 전달하지 못하고 있는 것으로 보인다. 그러한 상황이 계속되는 한, 나는 이 하락을 단순한 "저점 매수" 기회로 취급할 이유가 거의 없다고 본다.