종목예측

종목예측

이번주 방송스케쥴

-

MON

6

종목예측

마이크론 테크놀로지(MU)는 이미 시장에서 가장 큰 인공지능(AI) 수혜주 중 하나였지만, 나는 이 이야기가 아직 끝나지 않았다고 생각한다. 이 메모리 및 스토리지 솔루션 기업의 주가는 강력한 재무 성과에 힘입어 지난 12개월 동안 660% 이상 상승했다. 나는 마이크론에 대해 낙관적인데, 하이퍼스케일러들의 공격적인 AI 지출로 인한 DRAM 시장의 지속적인 수요-공급 불균형으로부터 이 회사가 혜택을 받을 수 있는 좋은 위치에 있으며, 이는 결국 마이크론의 실적을 끌어올릴 것이라고 믿기 때문이다.

나의 낙관적 입장은 DRAM 시장의 심각한 수요-공급 불균형으로 인해 마이크론의 DRAM 제품이 누리는 가격 결정력을 중심으로 한다. DRAM 제품에 대한 수요는 2022년 말 오픈AI의 ChatGPT 출시 이후 기하급수적으로 급증했다. S&P 글로벌(SPGI) 리서치에 따르면, 고대역폭 메모리(HBM) 제품은 현재 GPU당 매우 많은 양의 DRAM 웨이퍼 면적을 소비한다. 데이터센터가 급증하는 AI 도입 수요에 대응하면서 GPU 출하량이 급격히 증가했다.

2022년 이후 DRAM 제품에 대한 수요가 급격히 증가했지만, 매우 긴 리드타임과 자본집약적인 생산 특성으로 인해 생산은 이를 따라가지 못했다. 그 결과 증가하는 수요를 충족시키기 위한 DRAM 제품의 심각한 부족 현상이 발생했다. 이러한 수요-공급 불균형은 DRAM 가격의 급격한 상승으로 이어졌다.

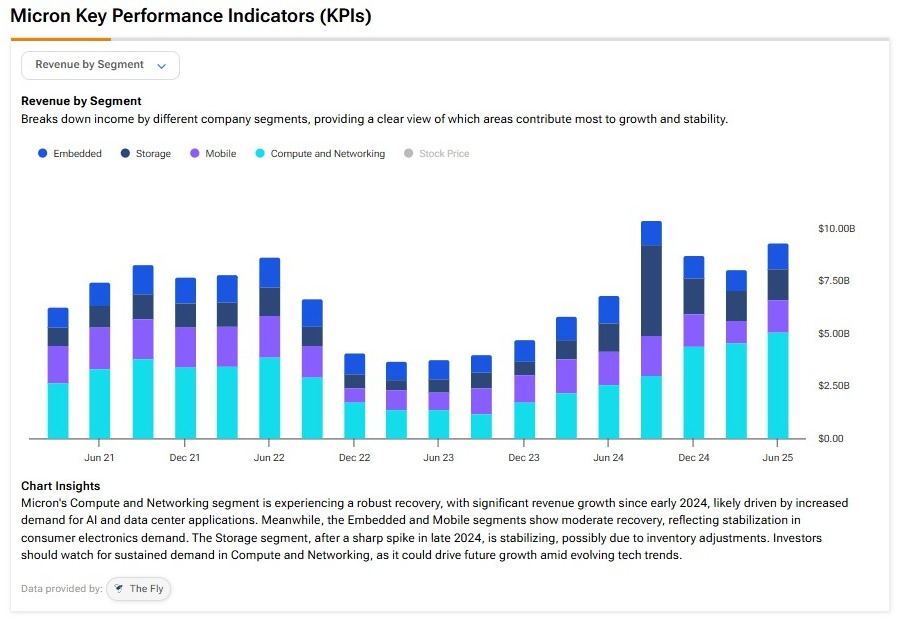

2026 회계연도 2분기에 마이크론은 DRAM 매출이 전년 대비 207% 증가한 187억 7천만 달러를 기록했다고 발표했다. 마이크론에 따르면, DRAM 제품의 평균 판매가격(ASP)이 전분기 대비 60% 상승한 것이 이러한 놀라운 매출 성장의 주요 동인이었다. DRAM 시장의 수요-공급 불균형이 당분간 변하지 않을 것으로 예상되므로, 마이크론은 가까운 미래에 더 높은 ASP로부터 혜택을 받을 것으로 보인다.

나의 낙관적 입장은 하이퍼스케일러들이 전통적인 데이터센터를 AI 인프라 허브로 전환하기 위한 공격적인 자본 지출로 더욱 강화된다. 마이크론은 이러한 전환을 가능하게 하는 필수적인 중개자임을 입증하고 있다. 블룸버그NEF에 따르면, 14개 최대 공개 데이터센터는 AI를 수용하기 위해 2026년에 7,500억 달러 이상을 지출할 것으로 예상된다. 이는 작년 4,500억 달러에서 크게 증가한 수치다.

마이크론에게 좋은 소식은 이러한 데이터센터 투자의 대부분이 AI 인프라 지출에 집중되어 있다는 것이다. 이것이 바로 마이크론의 DRAM 제품이 활약하는 영역이다. 국제 데이터 기업(IDC)에 따르면, 기업들이 에이전틱 AI를 수용하기 위해 경쟁하면서 글로벌 AI 지출은 2029년까지 1조 달러를 넘어설 것이다.

하이퍼스케일러들의 AI 인프라 구축을 위한 이러한 공격적인 자본 지출은 고성능 메모리에 대한 막대한 수요로 직접 전환된다. 마이크론은 이미 첨단 AI 가속기에 필수적인 HBM의 핵심 공급업체로 자리매김했다.

마이크론의 모바일 DRAM 시장에서의 강력한 입지는 AI 지원 스마트폰의 증가하는 보급률로부터도 혜택을 받을 수 있게 했다. 카운터포인트 리서치에 따르면, 생성형 AI 지원 스마트폰 출하량은 2025년에 4억 대를 넘어선 것으로 예상된다. 스마트폰 제조업체들의 온디바이스 AI 기능 수용 노력은 기기당 메모리 밀도의 대규모 급증으로 이어졌다. 이것이 바로 마이크론이 큰 수혜를 받는 지점이다.

카운터포인트 데이터에 따르면, 글로벌 평균 스마트폰 DRAM은 2025년에 8.4GB로 사상 최고치를 기록했으며, 이는 2024년의 7.4GB에서 증가한 것이다. 이러한 DRAM 증가의 주요 동인은 온디바이스 AI 기능의 통합이다.

마이크론은 이미 스마트폰의 이러한 DRAM 성장을 최대한 활용하고 있다. 2026년 2분기에 마이크론의 모바일 및 클라이언트 사업부는 전분기 대비 81% 성장하여 77억 1천만 달러의 기록적인 매출을 보고했다. 이 사업은 이제 전체 매출의 거의 3분의 1을 차지한다. 차세대 스마트폰의 고급 AI 기능을 지원하기 위해 마이크론은 이미 주력 10.7Gbps 1y LPDDR5X 16Gb DRAM 제품의 생산을 확대했다.

AI 지원 스마트폰 출하량의 예상 성장 외에도, 마이크론은 개인용 컴퓨터(PC) 최종 시장의 하드웨어 재편으로부터도 혜택을 받을 것이다. 많은 IT 전문가들이 이제 온디바이스 에이전틱 AI가 가능한 개인 워크스테이션을 요구하면서, 개인용 컴퓨터 시장은 대규모 구조적 전환을 겪고 있다.

많은 업계 전문가들에 따르면, PC는 온디바이스 AI 도구를 처리하기 위해 최소 32GB의 메모리가 필요하다. 그러나 고급 사용 사례의 경우 필요한 메모리 용량은 최소 128GB다. 그랜드 뷰 리서치에 따르면, 글로벌 AI PC 시장은 2030년까지 연평균 34% 성장하여 시장 가치가 2024년 510억 달러에서 2030년까지 2,820억 달러로 증가할 것이다. 마이크론은 고용량 메모리 PC에 대한 이러한 강력한 수요 성장으로부터 혜택을 받을 것이다.

마이크론은 현재 선행 주가수익비율(P/E) 약 12배로 평가받고 있다. 지난 5년간에도 역사적 선행 P/E 평균은 일반적으로 약 15배에 가까웠다. 이는 대규모 주가 상승에도 불구하고 마이크론이 실제로 역사적 수익 배수 대비 할인된 가격에 거래되고 있음을 시사한다. AI 사용 사례가 확대되면서 향후 몇 년간 예상되는 강력한 성장을 고려할 때, 마이크론 주식은 여기서부터 상당한 상승 여력이 있는 것으로 보인다. 시장이 배수를 12배로 압축된 상태로 유지하더라도, 더 높은 실적의 순수한 규모만으로도 수학적으로 주가를 더 높이 끌어올릴 것이다.

30명의 월가 증권가 평가를 기반으로 한 마이크론의 평균 목표주가는 657.41달러로, 이는 현재 시장 가격 대비 약 6%의 하락 여력을 시사한다.

마이크론은 모든 실린더에서 작동하고 있다. 좋은 소식은 이 회사가 여전히 시작 단계에 있을 수 있다는 것이다. AI 사용 사례가 계속 증가함에 따라, 스마트폰 제조업체와 PC 제조업체는 더 높은 DRAM 용량을 가진 제품을 제공하기 위해 경쟁하고 있다. 마이크론은 이러한 수요를 충족시킬 완벽한 위치에 있다. 메모리 제품에 대한 지속적인 공급 위기는 또한 DRAM의 평균 판매가격을 끌어올려 마이크론의 이익률을 개선했다. 나는 마이크론에 대해 낙관적인데, 이 회사가 향후 5년 동안 성장할 상당한 여지가 있다고 믿기 때문이다.