인텔의 최근 실적 보고서가 투자자들을 당황하게 만들었다. 이 기술 거인은 충격적으로 낮은 주당순이익(EPS) 2센트와 128억 3000만 달러의 매출을 기록했다.

이는 반도체 거인의 지속적인 어려움을 보여주는 최근의 실망스러운 실적 중 하나다.

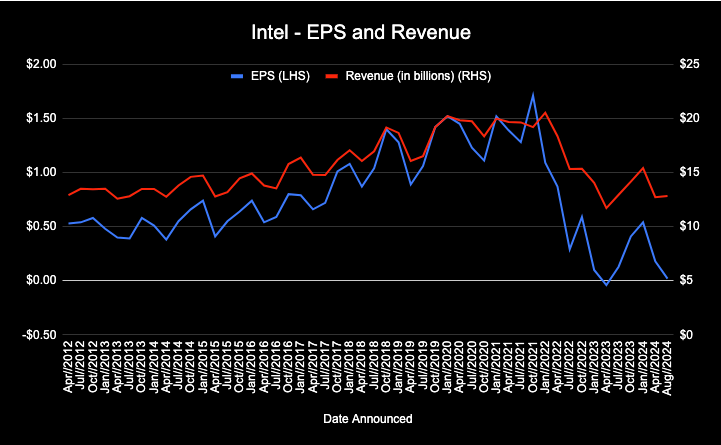

인텔, 언제 이렇게 낮은 실적을 기록했나?

인텔의 실적 기록을 살펴보면, 회사가 이렇게 암울한 수치를 본 지 꽤 오래되었음을 알 수 있다.

차트 제작: 저자, 데이터 출처: 벤징가 프로

가장 최근의 충격은 2023년 2분기에 있었다. 당시 인텔은 주당 손실 4센트를 기록해 재무 목표에서 크게 벗어났다. 2023년 4월의 이 마이너스 EPS는 거의 10년 만에 처음으로 0 아래로 떨어진 것이었다.

매출 측면에서 목요일 발표된 128억 3000만 달러는 117억 달러를 기록한 2023년 1분기 이후 최저치다.

인텔의 실적 추이는 결코 안정적이지 않았으며, 지난 몇 년간 주목할 만한 고점과 저점을 기록했다. 예를 들어, 2022년 2분기에 인텔은 183억 5000만 달러의 매출과 주당 87센트의 이익을 달성했다. 이에 비해 이번 보고서는 급격한 하락을 보여주며, 2023년 초부터 더 뚜렷해지기 시작한 추세를 반영하고 있다.

인텔 실적 하락의 원인은?

JP모건의 애널리스트 할란 서(Harlan Sur)는 인텔의 '운영상 실수'와 올해 하반기 수요 둔화에 대해 우려를 표명했다. JP모건이 목표주가를 35달러에서 26달러로 낮춘 것은 상황의 심각성을 잘 보여준다. 서 애널리스트는 "우리의 투자의견 하향 배경에는 2015년부터 2021년까지 이어진 제품/기술/운영 측면의 역사적인 다년간의 실행 미숙이 있다"고 밝혔다.

보고서에 따르면 2024년 2분기 총이익률이 38%에 그치는 등 심각한 이익률 문제가 있었고, 이는 아일랜드로의 웨이퍼 생산 이전으로 더욱 악화되었다. 애널리스트는 이러한 실수로 인해 반도체 파운드리 시장이 과열되는 상황에서 인텔이 기술력을 지속 가능한 성장으로 전환할 수 있을지에 대한 의구심이 제기되고 있다고 지적했다.

인텔 주가, 강한 매도 압력과 뚜렷한 하락세 보여

인텔의 실망스러운 실적은 시장 점유율 감소와 경쟁 심화 등 업계의 더 넓은 도전을 반영한다. 현재 20~21달러 선에서 거래되는 인텔 주가는 2015년 수준으로 떨어졌으며, 연초 대비 58% 하락했다.

차트 출처: 벤징가 프로

인텔 주식은 상당한 매도 압력을 받고 있으며, 20.94달러의 주가는 여러 주요 이동평균선을 크게 밑돌아 강한 하락세를 나타내고 있다.

구체적으로, 주가는 5일, 20일, 50일 지수이동평균선 아래에서 거래되고 있어 추가적인 하락 움직임의 위험을 시사한다. 8일 단순이동평균(SMA)은 29.48달러, 20일 SMA는 32.24달러, 50일 SMA는 31.34달러로 모두 약세 신호를 보내고 있다. 더욱이 인텔의 주가와 200일 SMA인 38.57달러 사이의 상당한 격차는 약세 전망을 더욱 뒷받침한다.

이러한 지표들은 시장 상황의 역전이 일어나지 않는 한 인텔이 계속해서 하락 모멘텀에 직면할 수 있음을 시사한다.

앞으로 몇 분기 동안 인텔의 전략적 결정과 실행이 이러한 하락세를 반전시킬 수 있을지, 아니면 점점 더 경쟁이 치열해지는 환경에서 계속 어려움을 겪을지를 결정하는 데 중요할 것이다. 투자자들은 인텔의 비용 절감 노력과 기술 세계에서의 입지 회복 노력을 주시할 것이다.

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석