로빈후드 마켓(Robinhood Markets Inc, 나스닥: HOOD)이 8일(현지시간) 장 마감 후 2분기 실적을 발표한다. 증권가는 2분기 주식과 암호화폐 시장 환경이 로빈후드에 유리했을 것으로 보고 있다.

애널리스트들은 로빈후드의 2분기 매출이 6억4334만 달러에 이를 것으로 전망하고 있다. 이는 지난해 같은 기간의 4억8600만 달러보다 크게 늘어난 수치다. 로빈후드는 최근 5분기 중 4번이나 애널리스트들의 매출 전망치를 상회했다.

주당순이익(EPS)은 15센트로 예상된다. 작년 2분기의 3센트보다 큰 폭으로 개선된 수치다. 로빈후드는 지난 5분기 연속으로 EPS 전망치를 웃돌았다.

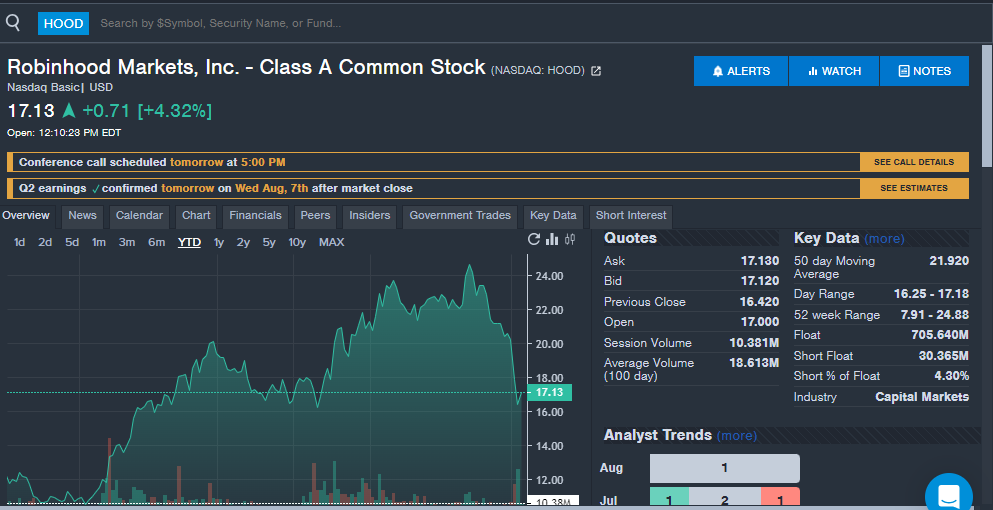

로빈후드의 주가는 올해 들어 35% 상승했다.

로빈후드는 월요일 주식 시장이 하락하는 가운데 거래 플랫폼에 문제가 발생해 야간 거래 플랫폼을 일시적으로 중단하기도 했다.

JPM의 케네스 워딩턴 애널리스트는 "2분기 환경이 로빈후드에 유리했다"며 "주식, 옵션, 암호화폐 거래량이 늘어난 것이 실적에 반영될 것"이라고 전망했다. 그는 "4월과 5월에 거래량이 증가했지만, 6월에는 정체되거나 감소한 것으로 보인다"고 덧붙였다.

워딩턴 애널리스트는 "로빈후드가 2분기에 암호화폐 사업을 더 강화한 것으로 보인다"며 "유럽연합(EU) 시장 진출, SEC의 웰스 노티스 발행, 비트스탬프 인수 발표 등이 있었다"고 설명했다.

그는 "로빈후드 주가가 비트코인 움직임과 상관관계가 커지고 있다"며 "이번 실적 발표와 경영진 코멘트에서 암호화폐 관련 내용이 중요할 것"이라고 말했다.

뱅크오브아메리카(BofA)는 최근 보고서에서 로빈후드의 단기 및 장기 성장 전망이 밝다고 평가했다. BofA는 로빈후드의 비용 절감 노력을 높이 평가하며, 이를 통해 잉여현금흐름이 개선될 것으로 전망했다.

주요 애널리스트들의 최근 로빈후드 투자의견과 목표주가는 다음과 같다:

- 시티그룹: 매도에서 중립으로 상향, 목표가 18달러

- 키뱅크: 매수 유지, 목표가 23달러에서 25달러로 상향

- 골드만삭스: 중립 유지, 목표가 19달러에서 21달러로 상향

- 바클레이스: 비중축소 유지, 목표가 18달러에서 20달러로 상향

- 파이퍼 샌들러: 중립 유지, 목표가 18달러에서 20달러로 상향

이번 실적 발표에서 투자자들은 매출과 EPS 외에도 계좌 수, 순예금, 로빈후드 골드 가입자 수 등 주요 지표에 주목할 전망이다.

로빈후드는 1분기에 112억 달러의 순예금을 기록했으며, 많은 경쟁 중개사로부터 자금 유입이 있었다고 밝혔다. 로빈후드 골드 가입자 수는 170만 명으로 사상 최고치를 기록했다.

24시간 거래 시장에 대한 언급도 주목된다. 1분기에 24시간 거래 규모가 100억 달러를 넘어섰다고 밝혔지만, 최근 제3자 실행 파트너의 문제로 야간 거래를 중단한 바 있다.

로빈후드는 1분기에 매출, 순이익, EPS 모두 사상 최고치를 기록했다. 2분기에도 비슷한 성장세를 보인다면 주가가 랠리할 가능성이 있지만, 예상보다 부진한 실적을 보인다면 투자자들의 우려를 자아낼 수 있다.

로빈후드 주가는 화요일 5% 상승한 17.26달러에 거래되고 있다. 52주 최고가는 24.88달러, 최저가는 7.91달러다. 지난 1년간 주가 상승률은 52%다.