스프링클러(Sprinklr, NYSE:CXM)가 수요일 혼조세의 2분기 실적을 발표하고 2025 회계연도 조정 주당순이익(EPS) 가이던스를 시장 예상치 이하로 하향 조정했다.

스프링클러는 분기 주당순이익이 6센트로, 애널리스트들의 컨센서스 전망치 7센트를 하회했다. 분기 매출은 1억9721만 달러로, 애널리스트 컨센서스 전망치 1억9450만 달러를 1.39% 상회했으며 전년 동기 대비 10.5% 증가했다.

라기 토마스(Ragy Thomas) 스프링클러 창업자 겸 공동 최고경영자(CEO)는 "2분기에 우리는 업계에서 인정받는 AI 기반 플랫폼으로 고객 기반을 계속 확대했고, 7분기 연속 잉여현금흐름을 달성했다"며 "시장의 지속적인 도전에 대응하면서 우리는 성장 재가속화와 마진 확대를 위한 기반을 강화하는 결단력 있는 조치를 취하고 있으며, 이는 몇 분기에 걸쳐 진행될 것"이라고 말했다.

스프링클러는 3분기 매출을 1억9600만~1억9700만 달러로 예상하고 있으며, 주당순이익은 약 8센트로 전망했다. 회사는 회계연도 매출 전망치를 기존 7억7900만~7억8100만 달러에서 7억8500만~7억8700만 달러로 상향 조정했는데, 이는 7억8039만 달러의 시장 예상치를 상회하는 수준이다. 반면 주당순이익 전망치는 기존 40~41센트에서 32~33센트로 하향 조정했으며, 이는 41센트의 시장 예상치를 하회한다.

스프링클러 주가는 수요일 1.9% 하락한 23.01달러에 거래를 마쳤다.

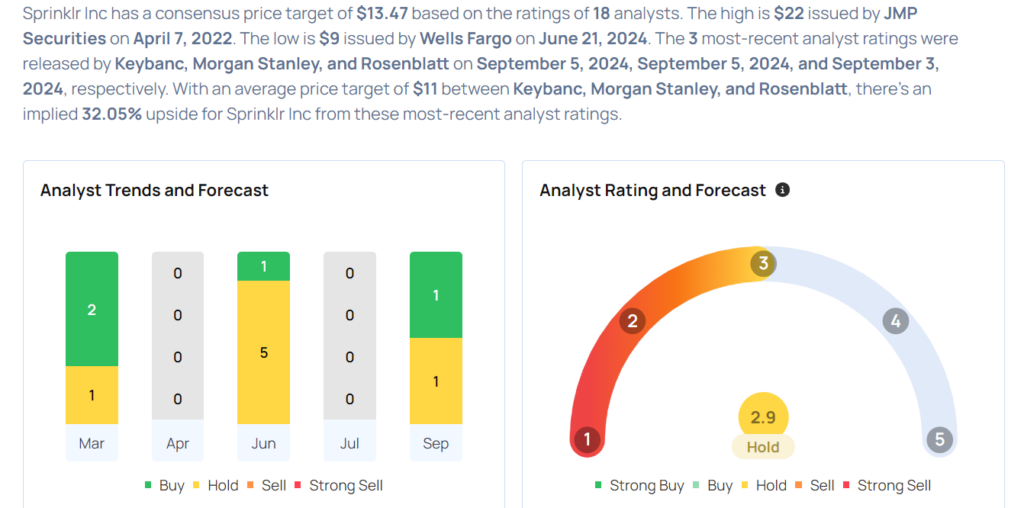

실적 발표 이후 애널리스트들은 스프링클러에 대한 목표주가를 다음과 같이 조정했다:

키뱅크(Keybanc)의 제이슨 에이더(Jason Ader) 애널리스트는 투자의견 '비중확대'(Overweight)를 유지하면서 목표주가를 16달러에서 12달러로 하향 조정했다.

모간스탠리(Morgan Stanley)의 엘리자베스 포터(Elizabeth Porter) 애널리스트는 투자의견 '중립'(Equal-Weight)을 유지하고 목표주가를 12달러에서 10달러로 낮췄다.

CXM 주식 매수를 고려 중이신가요? 다음은 애널리스트들의 의견입니다:

![[이을수] 미국 ETF 한방에 끝내기 VOD](https://img.wownet.co.kr/banner/202505/20250523ba9d39248d5247a9b67a04651daebc55.jpg)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[와우글로벌] 종목검색 리뉴얼](https://img.wownet.co.kr/banner/202505/20250527af5a807ac6544f84aa0f7ce00492ba85.jpg)

종목분석

종목분석