전자서명 소프트웨어 기업 도큐사인(Docusign Inc, 나스닥: DOCU)이 목요일 장 마감 후 2분기 실적을 발표할 예정이다. 이번 실적 발표에서는 수익성 개선 목표와 최근 사업 확장에 대한 추가 정보가 공개될 것으로 보인다.

실적 전망

벤징가 프로에 따르면 애널리스트들은 도큐사인의 2분기 매출이 7억2736만 달러에 이를 것으로 예상하고 있다. 이는 전년 동기 6억8769만 달러에서 증가한 수치다. 도큐사인은 20분기 이상 연속으로 애널리스트들의 매출 전망치를 상회해왔다.

주당순이익(EPS)은 80센트로 전망된다. 이는 전년 동기 72센트에서 상승한 수치다. 도큐사인은 최근 8분기 연속, 그리고 최근 10분기 중 9번이나 애널리스트들의 EPS 전망치를 뛰어넘었다.

도큐사인 측은 2분기 매출 가이던스를 7억2500만 달러에서 7억2900만 달러 사이로 제시한 바 있다.

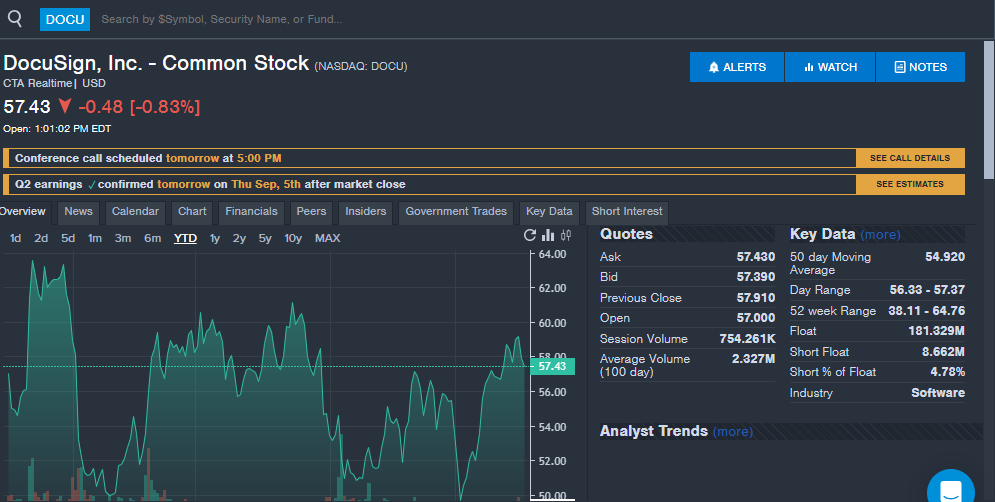

이번 2분기 실적 발표는 도큐사인 주가가 2024년 들어 거의 제자리걸음을 하고 있는 상황에서 이뤄진다.

애널리스트 의견

RBC캐피털은 도큐사인에 대해 '섹터 퍼폼' 등급을 유지했다. RBC캐피털은 소프트웨어 업계가 생성형 AI 투자 덕분에 혜택을 볼 수 있다고 분석했다. 코로나19 팬데믹 시대의 좌석 기반 모델에 대한 지출이 줄어들고 있는 상황이기 때문이다.

RBC캐피털은 "소프트웨어 기업들은 코로나19 기간 동안 상당한 마진 확대를 경험했지만, 이제 생성형 AI에 재투자하면서 마진은 최상의 시나리오에서도 보합세를 보이거나 소폭 상승하는 데 그칠 것"이라고 전망했다.

소프트웨어 업계는 M&A 모멘텀이 무르익은 상태다. 애널리스트들은 도큐사인이 사모펀드의 인수 대상이 될 수 있다고 보고 있다.

RBC캐피털은 "전반적으로 소프트웨어 M&A 활동이 가속화될 수 있으며, 올해 초 몇몇 잠재적 거래가 언론에 보도되는 등 바쁜 출발을 보인 만큼 계속해서 헤드라인을 장식할 것으로 믿는다"고 밝혔다.

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석