크록스(Crocs, Inc.)(NASDAQ:CROX)가 3분기 실적을 발표하고 HEYDUDE 브랜드 관련 매출 가이던스를 하향 조정했다.

회사는 주당순이익(EPS)이 3.60달러(11% 증가)를 기록해 시장 예상치 3.10달러를 상회했다고 밝혔다. 분기 매출은 10억6200만 달러(2% 증가)로 애널리스트들의 컨센서스 10억5000만 달러를 웃돌았다.

크록스 브랜드 매출은 8억5800만 달러로 7.4% 증가했으며, 고정 환율 기준으로는 7.9% 늘었다. HEYDUDE 브랜드 매출은 2억400만 달러로 17.4% 감소했다.

앤드류 리스(Andrew Rees) 최고경영자(CEO)는 "제품과 마케팅 이니셔티브를 통해 브랜드 관련성을 높이기 위해 HEYDUDE 전략을 더욱 강화했다"며 "HEYDUDE의 최근 실적과 현재 영업 환경을 고려할 때 브랜드가 전환점을 맞이하는 데 당초 계획보다 더 오래 걸릴 것으로 보인다"고 말했다.

4분기 전망에 대해 회사는 주당순이익이 2.20~2.28달러로 예상치 2.72달러를 밑돌 것으로 전망했다. 매출은 전년 동기 대비 보합세를 보이거나 소폭 증가할 것으로 예상된다. 크록스 브랜드는 약 2% 성장하는 반면 HEYDUDE 브랜드는 4~6% 감소할 것으로 전망된다.

2024 회계연도 매출 성장률은 약 3%(기존 3~5% 가이던스의 하단)로 예상된다. 크록스 브랜드는 약 8%(기존 7~9%) 성장하고 HEYDUDE 브랜드 매출은 약 14.5% 감소(기존 10~8% 감소 전망보다 악화)할 것으로 전망된다.

크록스 주가는 수요일 0.8% 하락한 110.69달러에 거래됐다.

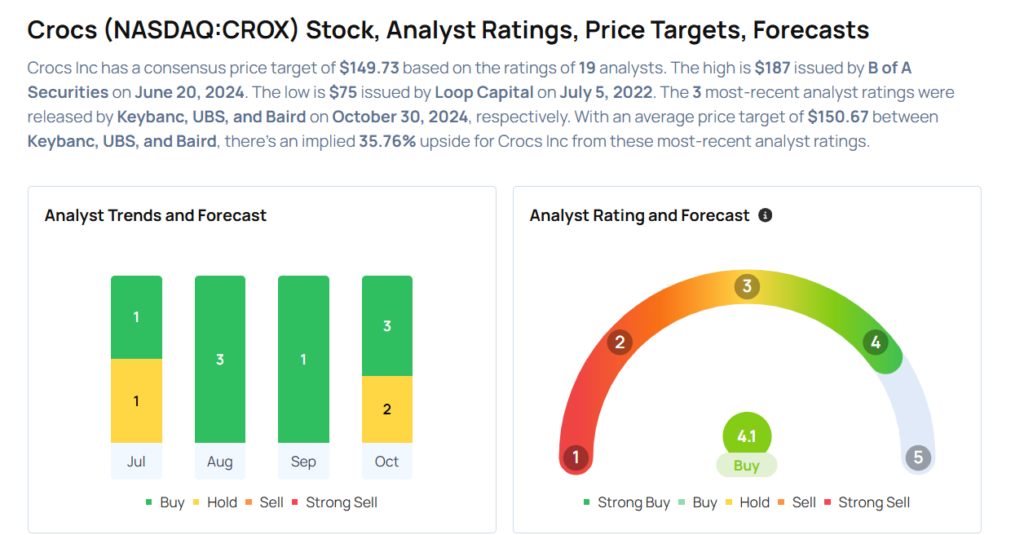

실적 발표 이후 애널리스트들은 크록스의 목표주가를 다음과 같이 조정했다:

베어드(Baird)의 조나단 콤프(Jonathan Komp) 애널리스트는 크록스에 대해 '아웃퍼폼' 등급을 유지하면서 목표주가를 190달러에서 180달러로 하향 조정했다.

UBS의 제이 솔(Jay Sole) 애널리스트는 '중립' 등급을 유지하고 목표주가를 146달러에서 122달러로 낮췄다.

키뱅크(Keybanc)의 애슐리 오웬스(Ashley Owens) 애널리스트는 크록스에 대해 '오버웨이트' 등급을 유지하면서 목표주가를 155달러에서 150달러로 하향 조정했다.

레이몬드 제임스(Raymond James)의 릭 파텔(Rick Patel) 애널리스트는 크록스의 등급을 '아웃퍼폼'에서 '시장 수익률'로 하향 조정했다.

![[박준석] 공개방송 이벤트](https://img.wownet.co.kr/banner/202506/20250618142dc7b69c6e4839a45effe86053d081.png)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[와우글로벌] 알파픽 추가 100명 모집](https://img.wownet.co.kr/banner/202506/20250627a6b5bf8630e44aac8102dfce6f5d94d7.jpg)

![[블랙퀀트에쿼티] 런칭이벤트](https://img.wownet.co.kr/banner/202507/2025070931194b9193544ebe8d711fb7a541fa18.jpg)

![[블랙퀀트에쿼티] 공개방송 일정](https://img.wownet.co.kr/banner/202507/2025071194212999829c47b297b1693c69ad9f1a.png)

![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202507/202507098f32d1f3633e4c6aa69525a2cf6f5d73.jpg)

종목분석

종목분석