메리어트 인터내셔널(나스닥: MAR)이 시장 예상을 밑도는 3분기 실적을 발표하고 2024년 조정 주당순이익(EPS) 가이던스를 시장 전망치보다 낮게 제시했다.

메리어트는 3분기 조정 EPS가 2.26달러로 월가의 예상치인 2.31달러를 하회했다. 분기 매출은 62억6000만 달러로 애널리스트 컨센서스 62억7000만 달러를 소폭 하회했다.

앤서니 카푸아노 CEO는 메리어트의 이번 분기 실적이 견고했다고 평가했다. 그는 객실 수와 수수료 수익의 순증가, 활발한 개발 활동, 글로벌 객실당 매출(RevPAR)이 3% 증가한 점을 언급했다. 또한 3분기 해외 RevPAR이 5.4% 증가했는데, 이는 아시아태평양경제협력체(APEC)와 유럽·중동·아프리카(EMEA) 지역의 실적 호조, 국내외 수요 안정, 평균 객실 요금(ADR) 상승에 기인한다고 설명했다.

메리어트는 2024년 4분기 총 수수료 수익이 12억9000만~13억1000만 달러 범위에 이를 것으로 전망했다. 조정 EPS는 2.31~2.39달러로 예상했는데, 이는 시장 예상치 2.31달러와 비슷한 수준이다.

2024년 연간 전망치의 경우, 조정 EPS를 9.19~9.27달러(기존 9.23~9.40달러)로 제시해 시장 예상치 9.36달러를 하회했다. 총 수수료 수익은 51억2600만~51억4600만 달러(기존 51억3000만~51억8000만 달러)로 전망했다.

메리어트 주가는 월요일 1.6% 하락한 256.43달러에 마감했다.

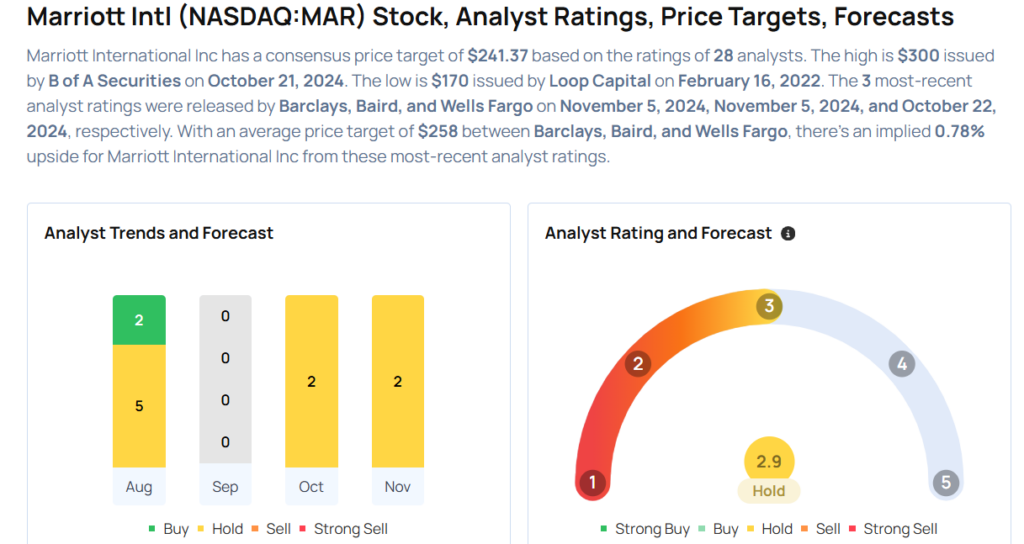

실적 발표 이후 몇몇 애널리스트들이 메리어트에 대한 목표주가를 다음과 같이 조정했다.

· 베어드의 마이클 벨리사리오 애널리스트는 메리어트 인터내셔널에 대해 '중립' 등급을 유지하면서 목표주가를 258달러에서 264달러로 상향 조정했다.

· 바클레이즈의 브랜트 몬투어 애널리스트는 '중립' 등급을 유지하고 목표주가를 240달러에서 249달러로 올렸다.

![[이을수] 미국 ETF 한방에 끝내기 VOD](https://img.wownet.co.kr/banner/202505/20250523ba9d39248d5247a9b67a04651daebc55.jpg)

![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202506/2025061761937cada68743dca576f88b6193a265.jpg)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[와우글로벌] 종목검색 리뉴얼](https://img.wownet.co.kr/banner/202505/20250527af5a807ac6544f84aa0f7ce00492ba85.jpg)

종목분석

종목분석