종목예측

종목예측

이번주 방송스케쥴

-

MON

27

종목예측

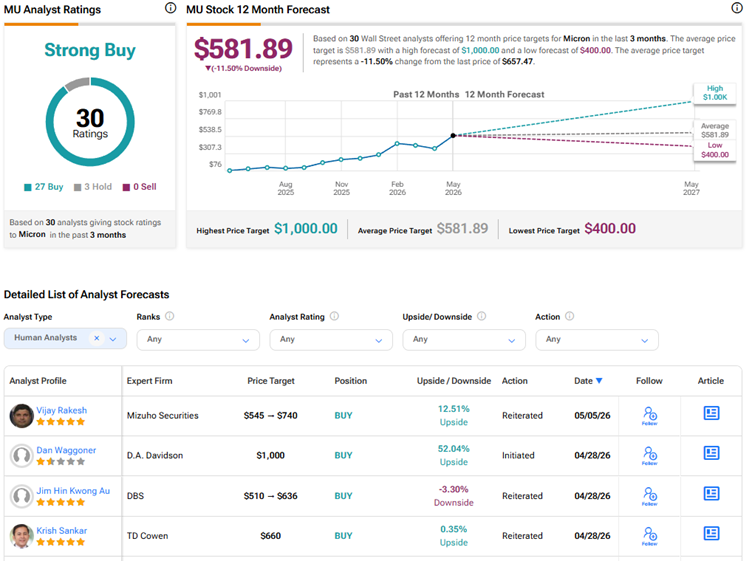

마이크론 (MU) 주식은 AI 기반 메모리 수요 증가와 공급 부족으로 인한 가격 상승에 힘입어 연초 대비 125% 이상 급등했으며 상승세를 이어가고 있다. 미즈호의 최고 애널리스트 비제이 라케시는 반도체에 대한 최신 리서치 노트에서 마이크론 주식에 대한 매수 의견을 재확인하고 목표주가를 545달러에서 740달러로 상향 조정했으며, 에이전틱 AI가 메모리 수요를 더욱 끌어올리고 있다고 언급했다.

라케시는 인텔 (INTC), 마이크론, ARM 홀딩스 (ARM), 델 (DELL), 샌디스크 (SNDK), 시게이트 (STX), 웨스턴 디지털 (WDC)에 대한 추정치와 목표주가를 상향 조정했다. 그는 AI 추론 주도 수요가 CPU(중앙처리장치) 및 메모리 기업들에 대해 견조하게 지속될 것으로 전망하고 있다.

한편 화요일, 마이크론은 "상업적으로 이용 가능한 세계 최대 용량 SSD"로 홍보하는 245테라바이트 마이크론 6600 ION 데이터센터 SSD(솔리드 스테이트 드라이브) 출하를 시작했다고 발표했다.

라케시는 마이크론이 DRAM과 NAND 모두에서 견고한 촉매를 통해 이익을 얻을 것으로 예상하며, 2027 회계연도 매출과 주당순이익이 전년 대비 각각 66%, 80% 성장할 것으로 전망했다. 이 5성급 애널리스트는 5월 분기 추정치는 유지했지만, 2026, 2027, 2028 회계연도 매출 추정치를 각각 1,080억 달러, 1,650억 달러, 1,640억 달러에서 1,090억 달러, 1,810억 달러, 1,790억 달러로 상향 조정했다. 또한 2026, 2027, 2028 회계연도 주당순이익 추정치를 각각 57.21달러, 95.04달러, 85.35달러에서 58.16달러, 104.74달러, 94.40달러로 상향했다.

추가로 라케시는 현재 2026, 2027, 2028 회계연도 HBM(고대역폭 메모리) 매출을 각각 191억 달러, 307억 달러, 357억 달러로 예상하고 있다. 특히 이 애널리스트는 AI 수요가 견고하고 최소 2027년까지 지속적인 강세가 예상됨에 따라 HBM 매출이 연평균 40% 성장률로 2028년까지 1,000억 달러를 넘어설 것으로 전망했다.

그는 또한 AI가 소비자 최종 시장에서 더 높은 콘텐츠를 촉진하고 가격 상승을 견인함에 따라 전통적인 DRAM/NAND 노드의 단기 호재를 강조했으며, 이는 결과적으로 단기 수익성을 높일 것이라고 밝혔다.

흥미롭게도 라케시는 팁랭크스에 등재된 12,200명 이상의 애널리스트 중 5위를 차지하고 있다. 그는 71%의 성공률을 기록하고 있으며, 1년 기간 동안 평균 등급당 수익률은 64.6%다.

인상적인 AI 기반 수요 호재를 감안할 때, 월가는 마이크론 테크놀로지 주식에 대해 매수 27건, 보유 3건을 기록하며 강력 매수 컨센서스 등급을 부여하고 있다. 견고한 연초 대비 상승세 이후, 평균 MU 주가 목표가 581.89달러는 현재 수준 대비 11.5%의 하락 위험을 시사한다.