펜테어(Pentair plc)(NYSE:PNR)가 화요일 3분기 실적이 예상을 상회했다고 발표했다.

회사는 2024년 3분기 순매출이 전년 동기 대비 2% 감소한 9억9300만 달러를 기록해 시장 예상치 9억8880만 달러를 상회했다고 밝혔다. 조정 주당순이익(EPS)은 전년 동기 대비 16% 증가한 1.09달러로 시장 예상치 1.07달러를 웃돌았다.

펜테어는 2024 회계연도 전망에서 조정 EPS를 4.27달러(기존 4.25달러)로 상향 조정했으며, 이는 시장 컨센서스 4.25달러를 상회하는 수준이다. 한편 매출 성장률은 보고 기준으로 전년과 비슷하거나 1% 감소할 것으로 전망을 유지했다.

4분기 전망으로는 조정 EPS 1.02달러(시장 예상치 1.02달러), 매출 9억6500만~9억7500만 달러(시장 예상치 9억8920만 달러)를 제시했다.

존 L. 스타우치(John L. Stauch) CEO는 "고객에게 가치를 전달하고 강력한 실행력과 변혁을 위한 우리의 끊임없는 노력이 또 한 번의 분기에서 상당한 잉여현금흐름과 기대를 뛰어넘는 뛰어난 실적을 이끌어냈다"며 "물 관련 포트폴리오 전반에 걸친 균형 잡힌 접근 방식은 우리 전략의 효과를 계속 입증하고 있다. 우리는 총매출의 대부분에 대한 교육을 완료하며 80/20 원칙 적용에 상당한 진전을 이뤘다"고 밝혔다.

펜테어 주가는 수요일 1.3% 하락한 97.04달러에 거래됐다.

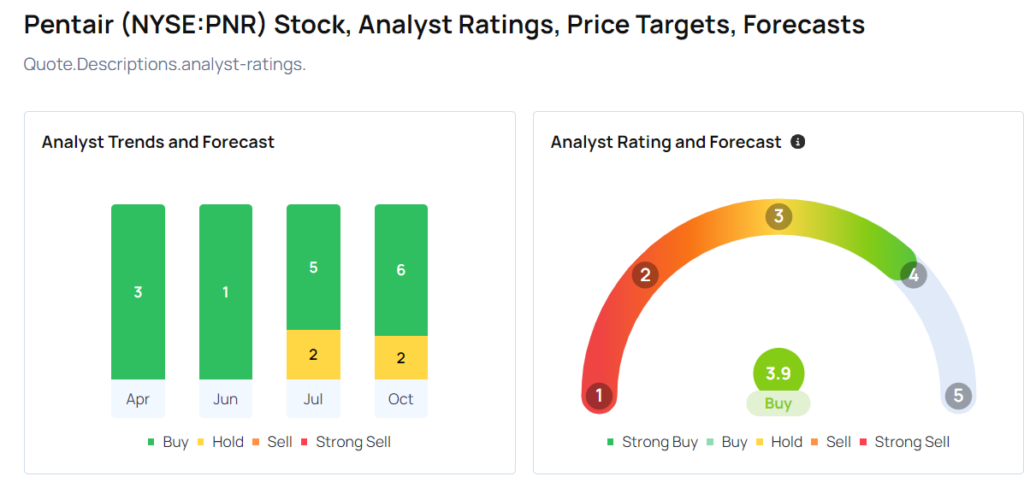

실적 발표 이후 애널리스트들의 펜테어에 대한 목표주가 변경 내용은 다음과 같다.

바클레이스의 줄리안 미첼(Julian Mitchell) 애널리스트는 펜테어에 대해 '비중확대(Overweight)' 의견을 유지하고 목표주가를 105달러에서 108달러로 상향 조정했다.

키뱅크의 제프리 해먼드(Jeffrey Hammond) 애널리스트는 '비중확대' 의견을 유지하고 목표주가를 110달러에서 115달러로 상향 조정했다.

골드만삭스의 브라이언 리(Brian Lee) 애널리스트는 '중립(Neutral)' 의견을 유지하고 목표주가를 93달러에서 103달러로 상향 조정했다.

UBS의 데미안 카라스(Damian Karas) 애널리스트는 '매수(Buy)' 의견을 유지하고 목표주가를 100달러에서 115달러로 상향 조정했다.

JP모건의 스티븐 투사(Stephen Tusa) 애널리스트는 '중립' 의견을 유지하고 목표주가를 106달러에서 110달러로 상향 조정했다.

TD 코웬의 조셉 지오르다노(Joseph Giordano) 애널리스트는 '매수' 의견을 유지하고 목표주가를 95달러에서 110달러로 상향 조정했다.

PNR 주식 매수를 고려하고 있다면? 다음은 애널리스트들의 의견이다:

![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측