![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

스카이웍스솔루션스(나스닥: SWKS)가 1분기 실적이 예상을 상회했음에도 불구하고 2분기 조정 주당순이익(EPS) 가이던스가 예상치를 하회했다.

스카이웍스솔루션스는 주당 1.60달러의 분기 순이익을 기록해 애널리스트 컨센서스 예상치인 1.57달러를 상회했다. 분기 매출은 10억 6,800만 달러로 애널리스트 컨센서스 예상치인 10억 6,600만 달러를 소폭 웃돌았다.

리암 그리핀 스카이웍스솔루션스 사장 겸 CEO는 "스카이웍스는 새 회계연도를 견고한 실적으로 시작했으며, 매출은 전분기 대비 4% 성장해 가이던스 중간값을 상회했다"고 밝혔다.

그는 "광범위한 시장에서 수요 지표가 지속적으로 개선되는 것을 확인했으며, 모바일 부문에서 다수의 신제품 출시를 성공적으로 지원했다. 또한 30%를 초과하는 마진으로 또 한 번 인상적인 잉여현금흐름을 기록했다"고 덧붙였다.

스카이웍스는 2분기 매출 가이던스로 9억 3,500만 달러에서 9억 6,500만 달러 사이를 제시했다. 이는 벤징가 프로에 따른 시장 추정치 9억 4,904만 달러와 비슷한 수준이다. 회사는 2분기 조정 주당순이익을 1.20달러로 예상했는데, 이는 시장 예상치 1.22달러를 소폭 하회하는 수준이다.

스카이웍스 주가는 수요일 0.8% 상승한 87.08달러로 마감했다.

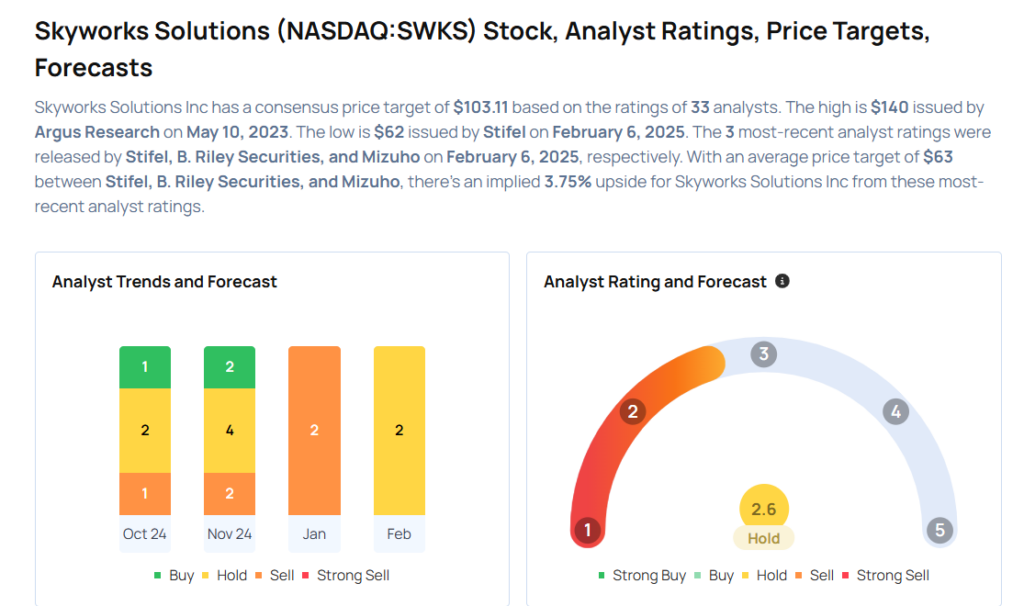

실적 발표 이후 다음 애널리스트들이 스카이웍스에 대한 목표주가를 조정했다.

SWKS 주식 매수를 고려 중이라면? 다음은 애널리스트들의 의견이다: