종목예측

종목예측

최근 3개월간 4명의 애널리스트가 래티스 세미컨덕터(NASDAQ:LSCC)에 대해 분석 의견을 제시했다. 이들의 투자의견은 모두 긍정적인 것으로 나타났다.

최근 30일간의 투자의견 변화와 이전 달의 추이를 비교한 결과는 다음과 같다.

| 매우 긍정적 | 다소 긍정적 | 중립 | 다소 부정적 | 매우 부정적 | |

|---|---|---|---|---|---|

| 전체 의견 | 4 | 0 | 0 | 0 | 0 |

| 최근 30일 | 1 | 0 | 0 | 0 | 0 |

| 1개월 전 | 0 | 0 | 0 | 0 | 0 |

| 2개월 전 | 3 | 0 | 0 | 0 | 0 |

| 3개월 전 | 0 | 0 | 0 | 0 | 0 |

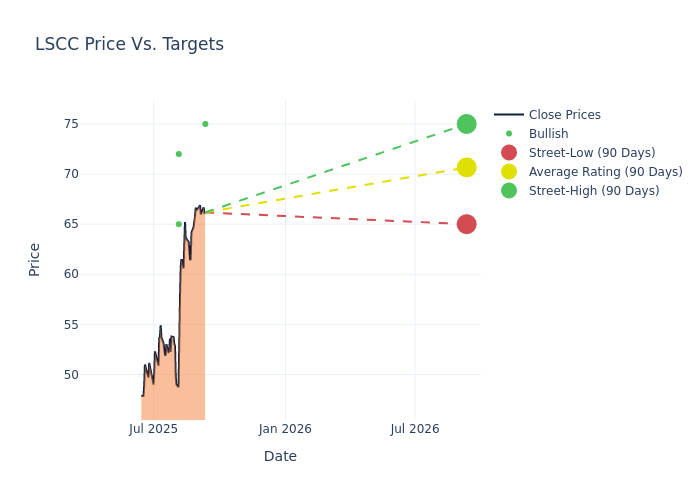

애널리스트들이 제시한 12개월 목표주가는 평균 68달러로, 최고 75달러에서 최저 60달러까지 분포했다. 현재 평균 목표가는 이전 목표가 66.75달러 대비 1.87% 상승했다.

래티스 세미컨덕터에 대한 금융 전문가들의 최근 분석 의견을 자세히 살펴보면 다음과 같다.

| 애널리스트 | 증권사 | 투자의견 변화 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 데이비드 윌리엄스 | 벤치마크 | 상향 | 매수 | 75.00달러 | 60.00달러 |

| 게리 모블리 | 루프캐피탈 | 하향 | 매수 | 65.00달러 | 75.00달러 |

| 한스 모제스만 | 로젠블랫 | 유지 | 매수 | 72.00달러 | 72.00달러 |

| 데이비드 윌리엄스 | 벤치마크 | 유지 | 매수 | 60.00달러 | 60.00달러 |

이러한 애널리스트 평가는 래티스 세미컨덕터의 시장 위치를 종합적으로 이해하는 데 도움이 된다.

래티스 세미컨덕터는 반도체 기술을 개발하여 제품, 솔루션, 라이선스 형태로 공급하는 기업이다. 소비자, 통신, 산업 시장을 대상으로 사업을 전개하고 있다. 회사는 실리콘 기반 제품과 실리콘 지원 제품, 평가 보드, 개발 하드웨어, 관련 지적재산권 라이선스, 서비스, 판매를 포함하는 핵심 래티스 사업을 단일 사업부문으로 운영하고 있다. 제품은 전 세계적으로 판매되며, 매출의 대부분은 아시아 고객들로부터 발생한다. 미주와 유럽 지역에도 진출해 있다.

시가총액: 업계 평균 대비 낮은 시가총액을 기록하고 있으며, 이는 성장 기대치나 운영 역량 등의 요인이 영향을 미쳤을 수 있다.

매출 동향: 2025년 6월 30일 기준 3개월간 매출은 약 0.08% 감소했다. 이는 정보기술 섹터 내 경쟁사들과 비교했을 때 상대적으로 낮은 성장률이다.

순이익률: 순이익률은 2.35%로 업계 평균을 하회하며, 이는 비용 관리에 있어 개선의 여지가 있음을 시사한다.

자기자본이익률(ROE): ROE는 0.42%로 업계 평균 대비 낮은 수준을 보이고 있어, 주주 자본 활용 효율성 개선이 필요한 것으로 보인다.

총자산이익률(ROA): ROA는 0.36%로 업계 평균을 하회하며, 자산 활용 효율성 측면에서 개선이 필요한 상황이다.

부채 관리: 부채비율은 0.03으로 업계 평균보다 낮아, 보수적인 재무 운영을 하고 있는 것으로 평가된다.