![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

지난 분기 6명의 애널리스트들이 아슈란트(NYSE:AIZ)에 대해 강세부터 약세까지 다양한 의견을 제시했다.

아래 표는 최근 30일과 이전 달을 비교한 투자의견 변화를 보여준다.

| 강력매수 | 매수 | 중립 | 매도 | 강력매도 | |

|---|---|---|---|---|---|

| 전체 의견 | 1 | 2 | 3 | 0 | 0 |

| 최근 30일 | 1 | 0 | 0 | 0 | 0 |

| 1개월 전 | 0 | 0 | 1 | 0 | 0 |

| 2개월 전 | 0 | 2 | 1 | 0 | 0 |

| 3개월 전 | 0 | 0 | 1 | 0 | 0 |

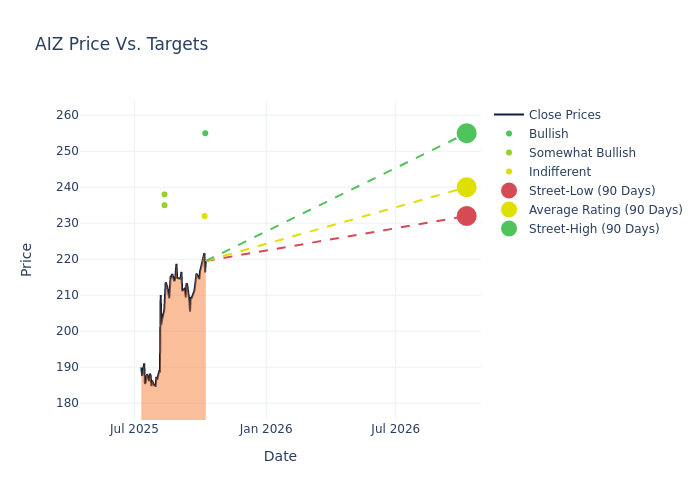

애널리스트들의 12개월 목표주가는 평균 234.67달러, 최고 255달러, 최저 218달러를 기록했다. 현재 평균 목표주가는 이전 228달러 대비 2.93% 상승했다.

최근 애널리스트들의 분석을 살펴보면 아슈란트에 대한 금융전문가들의 시각을 파악할 수 있다. 다음은 주요 애널리스트들의 최근 평가와 투자의견 및 목표가 조정 내용이다.

| 애널리스트 | 증권사 | 투자의견 변화 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 존 나델 | UBS | 상향 | 매수 | 255.00 | 250.00 |

| 밥 황 | 모건스탠리 | 상향 | 중립 | 232.00 | 230.00 |

| 밥 황 | 모건스탠리 | 상향 | 중립 | 230.00 | 218.00 |

| 찰리 레더러 | BMO캐피털 | 신규 | 아웃퍼폼 | 238.00 | - |

| 토미 맥조인트 | 키프 브루엣 우즈 | 상향 | 아웃퍼폼 | 235.00 | 225.00 |

| 밥 황 | 모건스탠리 | 상향 | 중립 | 218.00 | 217.00 |

아슈란트의 시장 성과를 평가할 때는 이러한 애널리스트 평가와 함께 주요 재무지표를 종합적으로 고려해야 한다.

아슈란트는 브랜드와 협력하여 연결기기, 주택, 자동차를 보호하고 서비스를 제공하는 보험회사다. 북미, 라틴아메리카, 유럽, 아시아태평양 지역에서 글로벌 라이프스타일과 글로벌 하우징 두 개 부문을 운영한다. 글로벌 라이프스타일 부문은 모바일 기기 솔루션(연장 서비스 계약, 보험 정책 및 관련 서비스), 가전제품 연장 서비스 계약, 금융 서비스 및 기타 보험 상품을 포함한다. 글로벌 하우징 부문은 대출기관 주택소유자, 조립식 주택, 홍수 보험과 자발적 조립식 주택, 콘도, 주택소유자 보험을 포함한다. 주요 수익은 글로벌 라이프스타일 부문에서 발생한다.

시가총액 분석: 동종 업계 평균 대비 낮은 시가총액을 보유하고 있어 상대적으로 작은 규모를 나타낸다.

매출 성장: 아슈란트는 3개월간 긍정적인 실적을 보였다. 2025년 6월 30일 기준으로 약 7.98%의 견실한 매출 성장률을 달성했다. 이는 기업의 매출이 상당히 증가했음을 보여준다. 다만 금융 섹터 내 경쟁사들과 비교하면 평균 이하의 성장률을 기록했다.

순이익률: 순이익률 7.45%로 업계 평균을 하회하며, 수익성 측면에서 개선의 여지가 있음을 시사한다.

자기자본이익률(ROE): ROE 4.38%로 업계 평균을 하회하며, 자기자본 활용도 측면에서 개선이 필요한 상황이다.

총자산이익률(ROA): ROA 0.67%로 업계 평균을 하회하며, 자산 활용의 효율성 측면에서 과제가 있다.

부채 관리: 부채비율 0.38로 다소 높은 수준을 보이며, 재무적 부담이 있을 수 있음을 시사한다.

투자의견은 은행과 금융 시스템 내 전문가들이 특정 종목이나 섹터에 대해 분기별로 제시하는 분석이다. 애널리스트들은 기업 컨퍼런스콜, 미팅, 재무제표, 주요 관계자와의 대화를 통해 정보를 수집하여 판단을 내린다.

애널리스트들은 성장률, 실적, 매출 등의 지표에 대한 전망을 포함하여 투자자들에게 추가적인 가이드라인을 제공한다. 주식과 섹터의 전문가이지만, 애널리스트들도 인간이며 의견을 제시할 때 주관이 개입될 수 있음을 인지해야 한다.