종목예측

종목예측

SS&C테크놀로지스(NASDAQ:SSNC)가 2025년 10월 23일 목요일 분기 실적을 발표할 예정이다. 투자자들이 알아야 할 핵심 내용을 살펴본다.

증권가는 SS&C테크놀로지스의 주당순이익(EPS)이 1.42달러에 달할 것으로 전망하고 있다.

시장은 SS&C테크놀로지스가 예상치를 상회하는 실적과 함께 다음 분기에 대한 긍정적인 가이던스를 제시할 것으로 기대하고 있다.

가이던스는 주가 움직임의 주요 동인이 될 수 있다는 점에 주목할 필요가 있다.

지난 분기 실적에서 회사는 예상보다 0.11달러 높은 EPS를 기록했으며, 이에 다음날 주가는 2.61% 상승했다.

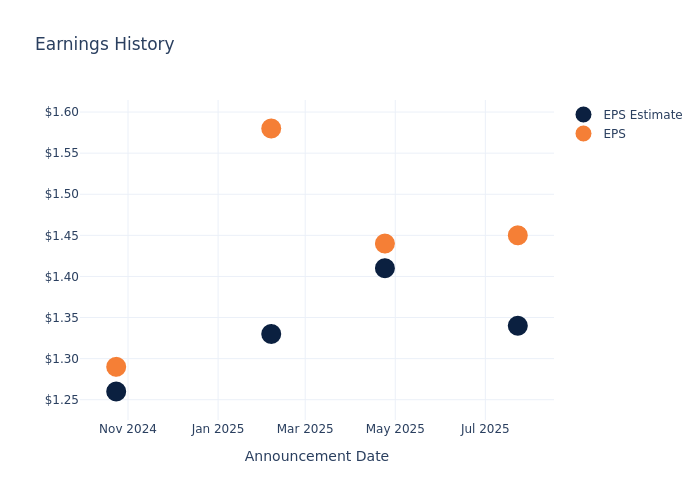

SS&C테크놀로지스의 과거 실적과 주가 변동은 다음과 같다:

| 분기 | 2025년 2분기 | 2025년 1분기 | 2024년 4분기 | 2024년 3분기 |

|---|---|---|---|---|

| EPS 예상 | 1.34 | 1.41 | 1.33 | 1.26 |

| EPS 실제 | 1.45 | 1.44 | 1.58 | 1.29 |

| 주가변동률(%) | 3.00 | -6.00 | 6.00 | -7.00 |

10월 21일 기준 SS&C테크놀로지스의 주가는 82.5달러를 기록했다. 52주 동안 주가는 10.24% 상승했다. 이러한 긍정적인 수익률을 고려할 때 장기 주주들은 이번 실적 발표를 낙관적으로 바라보고 있다.

투자자들에게 시장 심리와 업계 기대치를 파악하는 것이 중요하다. SS&C테크놀로지스에 대한 최신 분석을 살펴보면, 8개의 애널리스트 평가에서 종합 투자의견은 '매수'로 나타났다. 평균 목표주가는 99.75달러로, 현재가 대비 20.91%의 상승여력이 있는 것으로 분석됐다.

브로드리지 파이낸셜, 젠팩트, 엑슬서비스 홀딩스 등 주요 경쟁사들의 투자의견과 1년 목표주가를 비교 분석했다.

| 기업명 | 투자의견 | 매출성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| SS&C테크놀로지스 | 매수 | 5.88% | 7억3690만달러 | 2.64% |

| 브로드리지 파이낸셜 | 중립 | 6.23% | 7억6980만달러 | 14.86% |

| 젠팩트 | 매수 | 6.65% | 4억5007만달러 | 5.27% |

| 엑슬서비스 홀딩스 | 아웃퍼폼 | 14.74% | 1억9419만달러 | 6.37% |

주요 시사점:

SS&C테크놀로지스는 매출성장률에서 경쟁사들 중 중위권을 기록했으며, 매출총이익은 중간 수준, 자기자본이익률은 하위권을 기록했다.

SS&C테크놀로지스는 금융 서비스와 헬스케어 기업을 주요 고객으로 하는 소프트웨어 제품과 서비스를 제공하는 기업이다. 인수합병이 기업 성장의 주요 전략이다. SS&C 글로벱옵은 대체투자 및 전통적 자산운용사에 펀드 관리 서비스를 제공한다. 또한 자산운용사, 은행, 금융자문사에 포트폴리오 회계, 포트폴리오 관리, 트레이딩, 뱅킹/대출 등의 소프트웨어를 제공한다. 인트라링크스 인수로 가상 딜룸 솔루션 분야의 선도기업이 되었다. 2018년 DST시스템즈 인수로 약국 건강관리 솔루션과 의료비 청구 관리 서비스를 통해 헬스케어 산업에 진출했다. 2022년에는 블루프리즘을 인수했다.

시가총액: 업계 표준을 상회하는 시가총액으로 시장 내 강력한 입지를 보여주고 있다.

매출성장률: 2025년 6월 기준 3개월간 5.88%의 매출성장률을 기록했다. 산업재 섹터 평균 대비 낮은 수준이다.

순이익률: 11.76%의 높은 순이익률로 업계 평균을 상회하며, 뛰어난 수익성과 비용관리 능력을 보여주고 있다.

자기자본이익률(ROE): 2.64%의 ROE는 업계 평균을 하회하며, 자기자본 활용 효율성에서 개선이 필요한 것으로 나타났다.

총자산이익률(ROA): 0.92%의 ROA는 업계 평균 이하로, 자산 활용 효율성 측면에서 과제가 있는 것으로 분석된다.

부채관리: 부채비율 1.01로 업계 평균 이하의 수준을 유지하고 있어, 재무건전성 측면에서 긍정적으로 평가된다.