종목예측

종목예측

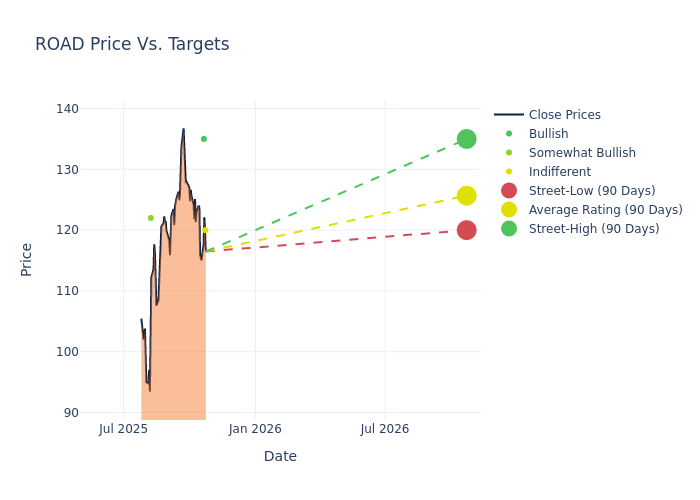

나스닥 상장사 컨스트럭션 파트너스(ROAD)에 대해 지난 분기 4명의 애널리스트가 분석을 실시했으며, 강세부터 약세까지 다양한 관점이 제시됐다.

최근 30일간의 평가와 이전 달의 평가를 비교한 애널리스트들의 투자의견은 다음과 같다.

| 강력매수 | 매수 | 중립 | 매도 | 강력매도 | |

|---|---|---|---|---|---|

| 전체 평가 | 2 | 1 | 1 | 0 | 0 |

| 최근 30일 | 0 | 0 | 1 | 0 | 0 |

| 1개월 전 | 1 | 0 | 0 | 0 | 0 |

| 2개월 전 | 0 | 0 | 0 | 0 | 0 |

| 3개월 전 | 1 | 1 | 0 | 0 | 0 |

증권가는 컨스트럭션 파트너스의 12개월 목표주가를 평균 124.25달러로 제시했다. 최고 목표가는 135달러, 최저 목표가는 120달러다. 현재 평균 목표가는 이전 목표가 113.25달러 대비 9.71% 상승했다.

금융전문가들의 컨스트럭션 파트너스에 대한 인식을 최근 애널리스트 활동을 통해 분석했다. 주요 애널리스트들의 최근 평가와 투자의견 및 목표가 조정 내용은 다음과 같다.

| 애널리스트 | 증권사 | 투자의견 변경 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 브렌트 틸먼 | DA 데이비슨 | 상향 | 중립 | 120.00 | 110.00 |

| 패트릭 타일러 브라운 | 레이몬드 제임스 | 상향 | 강력매수 | 135.00 | 120.00 |

| 패트릭 타일러 브라운 | 레이몬드 제임스 | 상향 | 강력매수 | 120.00 | 111.00 |

| 앤드류 위트만 | 베어드 | 상향 | 아웃퍼폼 | 122.00 | 112.00 |

컨스트럭션 파트너스는 토목 인프라 기업이다. 도로 건설 및 유지보수를 전문으로 하며, 자회사를 통해 공공 및 민간 인프라 프로젝트에 다양한 제품과 서비스를 제공한다. 주요 사업은 고속도로, 도로, 교량, 공항, 상업 및 주거 개발 프로젝트에 중점을 둔다. 핫믹스 아스팔트 제조 및 유통, 포장 공사, 도로 기층 시공, 아스팔트 포장, 부지 개발, 상하수도 시스템 설치 등을 수행한다. 미국 내 여러 주에서 인프라 및 도로 건설을 주력으로 단일 사업부문으로 운영되고 있다.

시가총액: 업계 평균 대비 낮은 시가총액을 보유하고 있어 경쟁사 대비 규모가 작은 편이다.

매출 성장: 2025년 6월 30일 기준 3개월간 매출이 50.5% 증가하며 강한 성장세를 보였다. 이는 산업재 섹터 내 경쟁사들의 평균을 상회하는 수준이다.

순이익률: 5.65%의 순이익률을 기록해 업계 평균을 하회하고 있어 수익성 개선이 필요한 상황이다.

자기자본이익률(ROE): ROE가 5.3%로 업계 평균을 하회하며, 자기자본 활용 효율성 개선이 필요한 것으로 나타났다.

총자산이익률(ROA): ROA는 1.55%로 업계 평균을 하회하며, 자산 활용의 효율성 제고가 필요한 상황이다.

부채 관리: 부채비율이 1.76으로 높은 수준을 보이고 있어 재무 부담이 있는 것으로 분석된다.