종목예측

종목예측

이번주 방송스케쥴

-

SUN

5

종목예측

아마존(AMZN) 주가가 올해 실망스러운 성과를 보이고 있다. 2025년 들어 이 거대 기술기업의 주가는 6% 상승에 그쳤는데, 이는 S&P 500(SPY)의 약 18% 상승률에 크게 못 미치는 수준이다. 증권가는 이러한 부진한 실적이 아마존웹서비스(AWS)의 성장 둔화와 인공지능을 얼마나 빨리 수익으로 전환할 수 있을지에 대한 불확실성 때문이라고 분석한다. 10월 아마존이 사상 최대 규모인 약 1만4000명의 기업 직원 감축을 발표하면서 투자심리도 타격을 받았다. 그 결과 아마존 주가는 "매그니피센트 7" 중 올해 최악의 실적을 기록할 전망이다.

그럼에도 월가의 많은 애널리스트들은 아마존의 장기 잠재력에 대해 여전히 확신을 갖고 있다. 예를 들어 에버코어 ISI의 5성급 애널리스트 마크 마하니는 아마존을 2026년 최고 추천주로 선정했으며, 주가가 약 50% 상승할 수 있다고 전망한다. 그는 AWS 성장 반등, 트레이니엄 AI 칩에 대한 강한 수요, 광고 부문의 지속적인 모멘텀, 새로운 알렉사+ 서비스의 점진적 확대 등 여러 가지 향후 촉매제를 지적했다. 마하니는 또한 아마존을 고품질 장기 성장주로 평가한다.

실제로 그는 약 25%의 추정 이익 성장률, 꾸준한 두 자릿수 매출 성장, 마진 확대, 향후 2년간 잉여현금흐름의 의미 있는 개선 가능성을 강조했다. 그러나 개인투자자들은 더 신중한 입장을 보이고 있다. 폴리마켓의 데이터에 따르면 대부분은 2026년 1월까지 아마존 주가가 거의 변동이 없을 것으로 예상한다. 그럼에도 불구하고 JP모건의 5성급 애널리스트 더그 앤머스는 여전히 약 30%의 상승 여력을 보고 있으며, 아마존이 오픈AI와 체결한 380억 달러 규모의 7년 클라우드 계약이 추가 성장을 제공할 수 있다고 언급했다.

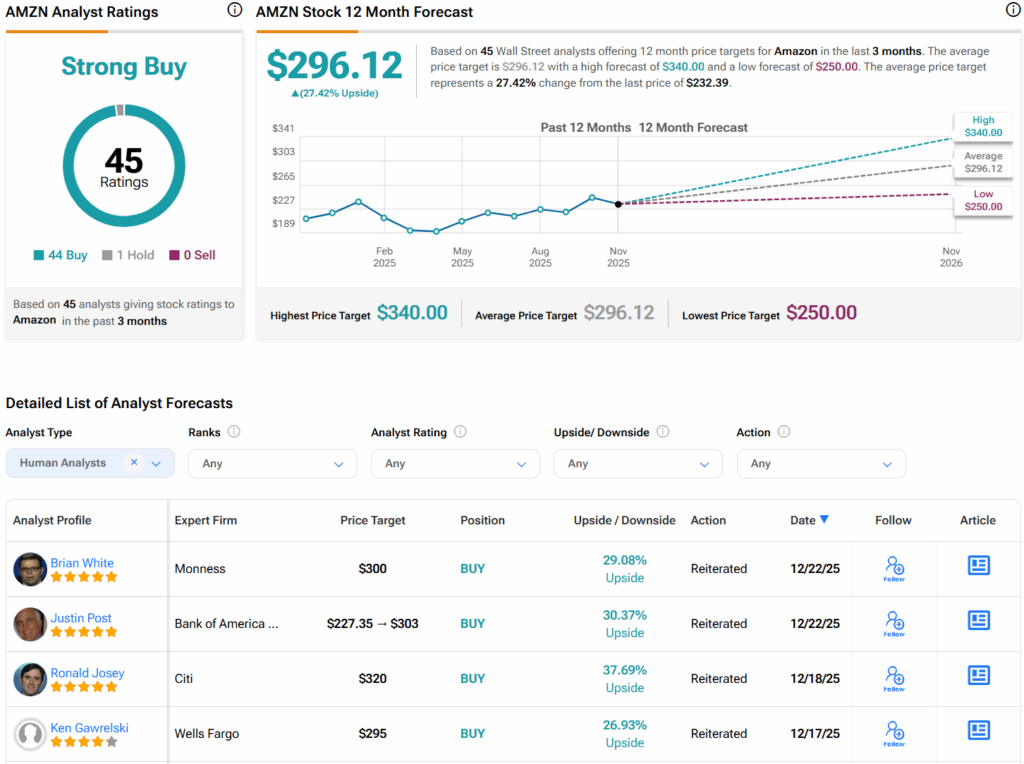

월가를 살펴보면, 애널리스트들은 지난 3개월간 44건의 매수와 1건의 보유 의견을 제시하며 AMZN 주식에 대해 강력 매수 컨센서스 등급을 부여했다. 또한 주당 평균 AMZN 목표주가 296.12달러는 27.4%의 상승 여력을 시사한다.