종목예측

종목예측

이번주 방송스케쥴

-

MON

6

종목예측

록히드 마틴 (LMT) 주가는 목요일 약 7억 6,700만 달러 규모의 3건의 신규 방위 계약을 확보했음에도 불구하고 상승하지 못했다. 이는 월가가 현금흐름과 연금 부채 문제로 보는 사안에 대해 투자자들이 여전히 확신하지 못하고 있음을 시사한다.

신규 계약 중 가장 큰 규모는 미 공군으로부터 받은 잠정 계약으로 최대 3억 2,850만 달러 규모다. 미국 해외군사판매(FMS) 프로그램 하에 체결된 이 계약에 따라, 이 방위 및 항공우주 제조업체는 플로리다에서 작업을 수행하며 대만 공군의 긴급 작전 수요를 충족하기 위해 55개의 장거리 열감지 포드와 포드의 온보드 컴퓨터 및 보호 케이스를 조달하고 인도할 예정이다. 이들은 전투기 및 공격기와 같은 고정익 항공기에 장착되는 기술이다.

두 번째 계약은 미 해군의 함정 방어 시스템인 이지스 전투 시스템(AEGIS) 유지보수를 위한 기존 계약의 수정이다. 록히드 마틴은 2026년까지 시스템에 대한 지원 활동을 계속하고, 시스템의 최신 "베이스 10" 소프트웨어/하드웨어 버전에 대한 통합 지원을 제공하기 위해 추가로 2억 9,749만 달러를 수주했다.

마지막 계약은 1억 4,262만 달러 규모로 미 국방부 미사일방어청으로부터 받았다. 이 계약 역시 FMS 하의 수정 계약이지만, 이번에는 아랍에미리트의 2개 사드(THAAD) 포대 유지보수 및 지원을 목표로 한다. 사드는 탄도미사일을 종말 단계에서 요격하도록 설계된 미국의 이동식 탄도미사일 방어 시스템을 의미한다. 이 계약은 2028년 8월까지 지속될 것으로 예상된다.

지난달 록히드 마틴은 C-130J 항공기 확장을 위한 100억 달러 계약과 신규 F-35 전투기 시스템 인도를 지원하기 위한 36억 3,000만 달러 규모의 미 해군 수정 계약을 포함한 여러 다른 계약도 확보했다.

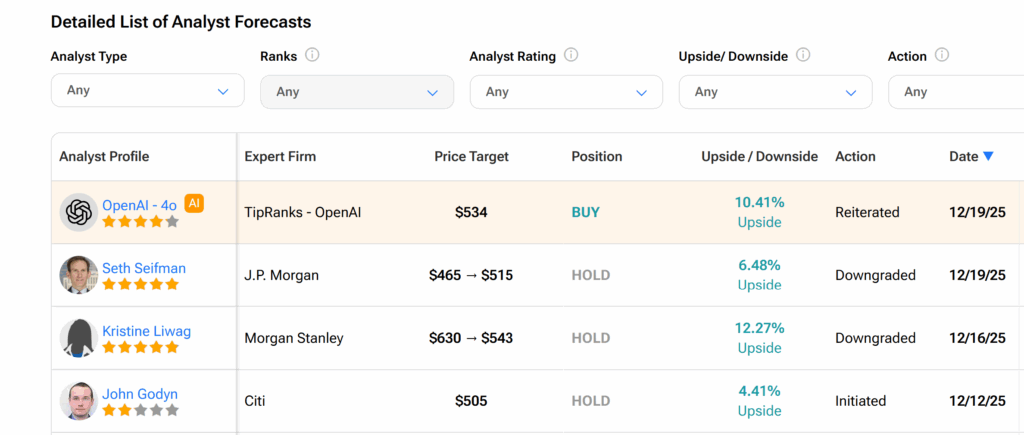

최근 JP모건의 세스 세이프먼 애널리스트는 목표주가를 11% 상향 조정해 주당 515달러로 제시했음에도 불구하고 LMT 주식을 보유 의견으로 하향 조정했다. 이는 7% 미만의 상승 여력을 의미한다. 2026년 업계에 대해 대체로 긍정적인 전망을 유지한 세이프먼은 향후 몇 년간 록히드의 현금 창출에 대한 JP모건의 내부 전망이 대부분의 다른 애널리스트들이 가정하는 것보다 낮다는 점을 약세 의견의 이유로 들었다.

이 5성급 애널리스트는 연금 관련 항목이 2027년 록히드의 잉여현금흐름 창출에 영향을 미칠 것으로 보고 있다. 이 문제를 해결하기 위해 록히드는 지난달 약 9억 달러의 연금 의무를 여러 보험사에 이전했다.

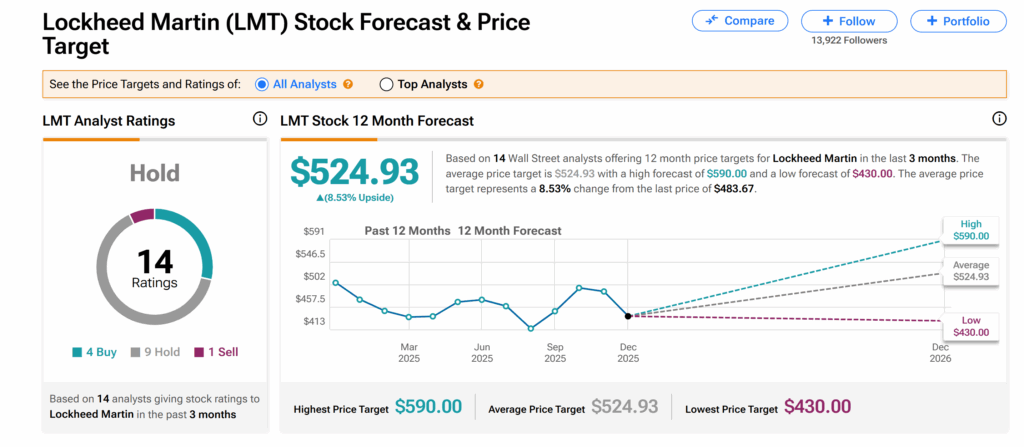

월가에서 록히드 마틴 주식은 지난 3개월간 14명의 애널리스트가 제시한 4건의 매수, 9건의 보유, 1건의 매도 의견을 바탕으로 보유 컨센서스 등급을 유지하고 있다.

그러나 평균 LMT 목표주가 524.93달러는 현재 거래 수준에서 약 9%의 상승 여력을 시사한다.