종목예측

종목예측

이번주 방송스케쥴

-

SUN

12

종목예측

알트리아 (MO) 주식은 지난 1년간 약 9% 상승하며 S&P 500 지수(SPX)의 약 17% 상승률에 미치지 못했다. 배당수익률 7%를 포함하면, 이 담배 및 무연 제품 제조업체는 지난 1년간 16%의 총수익률을 기록했다. 월가는 2026년 알트리아 주식에 대해 조심스럽게 낙관하고 있으며, 회사의 담배 사업 부진이 온! 구강 니코틴 파우치와 같은 무연 제품의 성장으로 상쇄될 것으로 예상하고 있다. 높은 배당수익률을 감안할 때, MO 주식은 수익을 추구하는 투자자들에게 매력적인 선택지다.

알트리아는 배당킹으로, 최소 50년 연속 배당을 증액한 기업이라는 점이 주목할 만하다. 2025년 연간 배당금을 주당 4.24달러(분기 배당금 주당 1.06달러)로 약 4% 인상한 것은 회사의 60번째 배당 증액이었다.

말보로 담배와 코펜하겐, 스콜과 같은 무연 담배 제품 등 인기 브랜드를 판매하는 알트리아는 미국 내 담배 수요가 계속 감소하면서 2025년 3분기 매출이 3% 감소했다고 발표했다. 변화하는 수요 환경을 고려해, 회사는 전자 베이퍼, 구강 니코틴 파우치, 가열 담배를 포함한 무연 대체 제품 포트폴리오를 구축해왔다.

그러나 이러한 노력은 규제 장애물과 주로 중국산 비규제 전자담배와의 치열한 경쟁으로 영향을 받았다. 또한 회사는 쥴 랩스와의 특허 분쟁으로 인해 전자담배 브랜드 NJOY의 판매를 중단해야 했다. 한편, 알트리아 강세론자들은 온! 니코틴 파우치에 대한 수요가 다른 제품의 약세를 완화할 것으로 기대하고 있다.

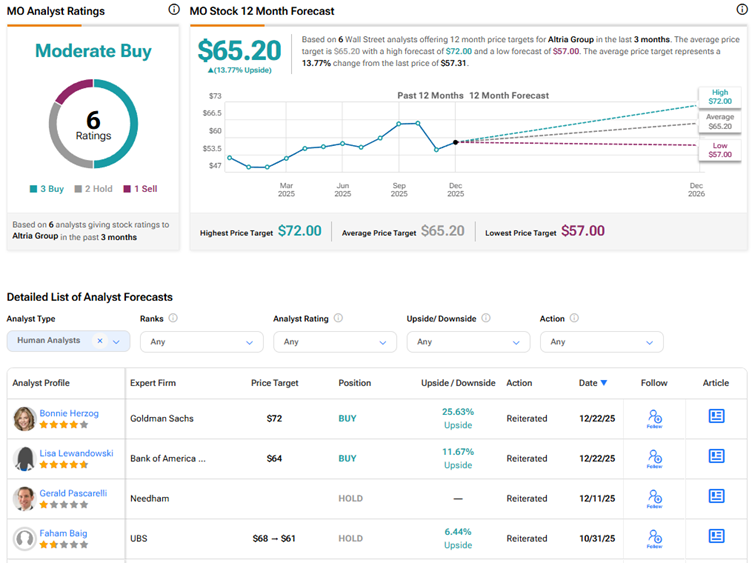

지난달 미국 식품의약국(FDA)은 알트리아의 자회사 헬릭스가 제조하는 온! 플러스 니코틴 파우치 6개 제품에 대한 시판 승인을 부여했다. 이 호재 소식에 따라 골드만삭스 애널리스트 보니 헤르조그는 알트리아 주식에 대해 목표주가 72달러로 매수 의견을 재확인했다. 이 4성급 애널리스트는 FDA 승인이 회사의 무연 제품으로의 전환을 강화한다는 점에서 알트리아에 긍정적인 촉매제가 될 것으로 본다. 더욱이 헤르조그는 이번 승인이 FDA의 새로운 간소화된 검토 프로그램에 따라 니코틴 파우치에 대한 잠재적으로 더 유리한 규제 환경을 반영한다고 믿는다.

헤르조그는 이번 승인이 즉각적인 테스트 시장 재출시를 지원하고, 2026년 하반기까지 전국 출시로 이어질 것이라고 덧붙였다. 애널리스트는 이러한 출시가 알트리아가 2028년 이후까지 중간 한 자릿수 조정 주당순이익 성장을 달성하고 MO 주가를 상승시키는 데 도움이 될 것으로 전망했다.

한편, 뱅크오브아메리카 애널리스트 리사 레완도우스키는 최근 알트리아 주식의 목표주가를 66달러에서 64달러로 하향 조정하면서 매수 의견을 유지했다. 이 5성급 애널리스트는 필수소비재 섹터의 주요 미해결 질문은 2026년에 수요가 증가할 것인지 여부라고 생각한다. 레완도우스키는 섹터 전반의 밸류에이션이 여전히 혼재되어 있으며, 펀더멘털이 명확하게 개선될 때까지 2026년에 투자자들이 관망 자세에서 벗어날 이유가 거의 없다고 언급했다.

전반적으로 월가는 알트리아 주식에 대해 매수 3개, 보유 2개, 매도 1개의 의견을 바탕으로 보통 매수 컨센서스 등급을 부여하고 있다. 평균 MO 주식 목표주가 65.20달러는 현재 수준에서 14%의 상승 여력을 시사한다. 배당수익률 7%를 포함하면, 회사는 약 21%의 총수익률을 창출할 것으로 예상된다.