종목예측

종목예측

이번주 방송스케쥴

-

SUN

5

종목예측

아마존(AMZN) 주식은 더 이상 3월처럼 저렴하지 않다. 당시 주가는 인공지능(AI) 인프라에 대한 공격적인 지출에 대한 우려가 고조되면서 잠시 200달러 아래로 떨어졌다. 이후 주가는 급격히 반등했다. 그러나 나는 여전히 추가 상승 여력이 있다고 본다. 주된 이유는 아마존웹서비스(AWS)가 아마존 내재가치의 불균형적으로 큰 부분을 차지하고 있기 때문이다.

내 견해로는 아마존을 단일 사업으로 평가해서는 안 된다. 이 회사는 두 가지 매우 다른 자산의 결합으로 이해하는 것이 더 적절하다. 거대한 소매 생태계와 세계 최고 수준의 클라우드 인프라 사업 중 하나인 AWS가 그것이다. 이것이 내가 할인현금흐름(DCF) 분석이 여기서 특히 유용할 수 있다고 믿는 이유다. 이 분석은 각 사업 부문이 미래에 얼마나 많은 잉여현금흐름을 창출할 수 있는지, 그리고 그 현금흐름이 현재 얼마의 가치가 있는지 추정하는 데 도움이 된다.

이러한 이유로 AMZN이 더 이상 "깊은 가치"를 외치지는 않지만, 나는 여전히 현재 가격에서 매수 의견을 유지한다.

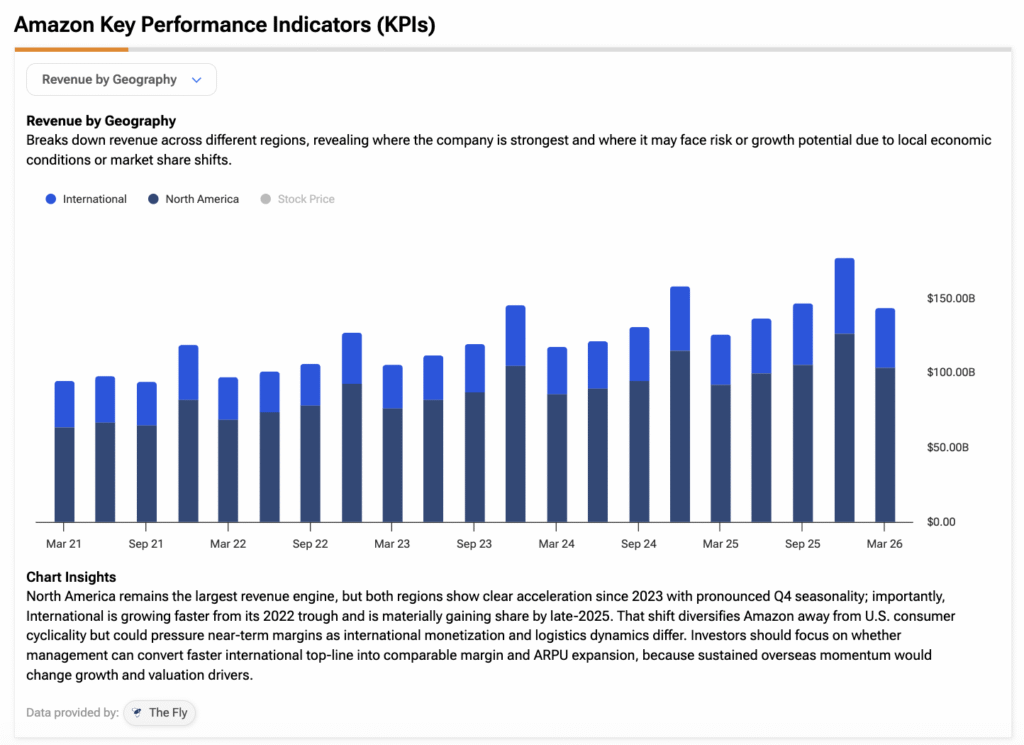

아마존은 소매 사업을 북미와 해외 두 개의 보고 부문으로 나눈다. 지난 12개월 동안 이 두 부문은 합쳐서 약 6,050억 달러의 매출을 창출했으며, 이는 아마존 전체 매출의 약 81%를 차지한다. 구체적으로 북미 부문만으로도 전 세계 사업 매출의 약 72.2%를 차지했다.

독립적으로 보면 아마존의 북미 및 해외 부문은 아마존웹서비스보다 낮은 품질의 사업이다. 규모나 수익성이 부족해서가 아니라 자본집약적이고, 클라우드보다 경기순환적이며, 본질적으로 예측 가능성이 낮기 때문이다. 그럼에도 이들 부문은 전통적인 소매 사업보다 훨씬 더 회복력이 있다. 광고, 프라임 구독, 마켓플레이스 수수료, 물류 서비스 등 마진이 높은 사업을 포함한 아마존의 전체 소매 생태계를 포괄한다.

이를 감안할 때 북미 부문이 향후 5년간 연 12% 성장을 지속할 수 있다고 가정하는 것이 합리적이라고 본다. 이는 지난 12개월간 성장률과 대체로 일치한다. 동시에 해외 부문의 연 19% 성장을 가정하는 것도 기본 시나리오로서 합리적으로 보인다. 이는 최근 모멘텀을 반영한 것이며, 이후 두 사업 모두 장기 성장률 2%로 정상화될 것으로 예상한다.

수익성 측면에서는 광고 같은 고마진 사업의 기여도 증가로 최근 개선되었음에도 불구하고, 영업이익률(EBIT)이 북미 7.3%, 해외 3.1% 수준에서 대체로 안정적으로 유지될 것으로 가정한다. 운전자본 변동이 없다고 보수적으로 가정하고 미래 현금흐름을 8% 할인율로 할인하면, 이 프레임워크는 아마존 소매 사업의 자기자본 가치가 약 8,750억 달러임을 시사한다.

AWS가 북미와 해외를 합친 것보다 매출 비중이 훨씬 작음에도 불구하고, 명백히 훨씬 더 높은 품질의 사업이다. AWS는 더 수익성이 높고, 확장 가능하며, 소매 생태계보다 훨씬 더 예측 가능한 현금흐름을 창출한다.

이를 감안할 때 내 기본 시나리오는 AWS가 향후 5년간 약 20%의 연간 성장을 지속할 것으로 가정한다. 이는 2025 회계연도 성장률과 일치한다. 수익성 측면에서는 AWS가 후행 영업이익률 35.2%를 유지하고, 규모 확대로 인한 개선이 계속되면서 2031년까지 매년 100bp씩 확대될 것으로 가정한다. 그 이후에는 사업이 보다 지속 가능한 장기 성장률 2%로 정상화될 것으로 가정한다.

AWS의 높은 마진과 낮은 현금흐름 변동성으로 정당화된다고 믿는 7%의 낮은 할인율을 사용하면, AWS의 적정 가치는 약 2조 2,000억 달러에 이른다. 여기에 아마존의 소매 사업을 더하면 총 자기자본 가치는 약 3조 800억 달러가 된다. 주식 수가 107억 5,000만 주로 유지된다고 가정하면, 이는 주당 약 286달러의 목표주가를 의미하며, 현재 수준에서 약 7%의 상승 여력을 나타낸다.

말할 필요도 없이 할인현금흐름 분석의 결과는 궁극적으로 그 배경이 되는 가정에 달려 있다. 장기 성장률의 작은 변화가 결과에 실질적인 영향을 미칠 수 있다. 예를 들어 AWS의 영구 성장률을 2% 대신 3%로 높이면, 아마존의 적정 가치는 약 3조 5,000억 달러, 즉 주당 약 332달러로 상승한다.

어쨌든 더 중요한 점은 아마존이 보다 보수적인 가정 하에서도 특별히 비싸 보이지 않는다는 것이다. 올해 주당순이익(EPS) 20.3% 성장을 예상하는 현재 컨센서스 추정치를 기준으로 주가는 2026 회계연도 실적 대비 약 31배에 거래되고 있다. 그러나 이 선행 밸류에이션은 실제로 아마존의 5년 평균 선행 주가수익비율(PER) 약 50배보다 38% 낮아, 최근 랠리에도 불구하고 주가가 역사적으로 깊은 할인 상태에서 거래되고 있음을 나타낸다.

언뜻 보면 31배 실적은 여전히 부담스러워 보일 수 있다. 그러나 월가는 EPS가 2026년 약 8.63달러에서 2030년까지 18달러 이상으로 증가할 것으로 예상한다. 다시 말해 이러한 추정치가 합리적으로 정확하다면, 아마존의 수익력은 향후 4년간 두 배 이상 증가할 수 있다.

아마존은 월가 증권가로부터 강력 매수 등급을 받고 있다. 지난 3개월간 이 주식을 커버한 46명의 애널리스트 중 45명이 매수를 추천하고 단 1명만이 보유 등급을 부여했다. 평균 목표주가 318.23달러는 현재 수준에서 20.48%의 상승 여력을 시사한다.

아마존은 현재 가격에서 내게 매수다. 상대적으로 보수적인 가정을 사용한 할인현금흐름 밸류에이션으로 봐도 주가는 여전히 안전마진을 제공한다고 믿는다. 보다 전통적인 밸류에이션 지표를 고려할 때도 같은 결론에 도달한다. 다만 주가가 잠시 200달러 아래로 거래되던 3월만큼 매력적이지는 않다.

아마 더 중요한 것은 시장이 여전히 아마존 내재가치 중 AWS에 묶여 있는 부분을 과소평가하고 있다고 믿는다는 점이다. 한편 핵심 소매 생태계는 수익성과 전반적인 사업 품질 모두에서 계속 개선되고 있다.