![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석

오늘날 급변하는 경쟁 치열한 비즈니스 환경에서 기업에 대한 면밀한 평가는 투자자와 업계 관계자들에게 매우 중요하다. 이 기사에서는 소프트웨어 산업에서 마이크로소프트(MS, NASDAQ:MSFT)와 주요 경쟁사들을 비교 분석한다. 주요 재무 지표, 시장 지위, 성장 전망을 분석하여 투자자들에게 유용한 인사이트를 제공하고 업계 내 MS의 실적을 조명하고자 한다.

마이크로소프트는 소비자 및 기업용 소프트웨어를 개발하고 라이선스를 제공한다. 윈도우 운영체제와 오피스 생산성 제품군으로 유명하다. 회사는 비슷한 규모의 3개 부문으로 구성되어 있다: 생산성 및 비즈니스 프로세스(기존 MS 오피스, 클라우드 기반 오피스 365, 익스체인지, 셰어포인트, 스카이프, 링크드인, 다이나믹스), 인텔리전트 클라우드(IaaS 및 PaaS 제품인 애저, 윈도우 서버 OS, SQL 서버), 개인용 컴퓨팅(윈도우 클라이언트, 엑스박스, 빙 검색, 디스플레이 광고, 서피스 노트북/태블릿/데스크탑).

| 기업 | P/E | P/B | P/S | ROE | EBITDA (단위: 십억 달러) | 매출총이익 (단위: 십억 달러) | 매출 성장률 |

|---|---|---|---|---|---|---|---|

| 마이크로소프트 | 36.85 | 11.53 | 13.11 | 8.87% | 38.23 | 45.49 | 16.04% |

| 오라클 | 45.04 | 37.48 | 9.53 | 25.66% | 5.75 | 9.97 | 8.64% |

| 서비스나우 | 175.26 | 24.99 | 22.33 | 4.81% | 0.67 | 2.21 | 22.25% |

| 팔로알토 네트웍스 | 48.69 | 20.83 | 16.09 | 6.33% | 0.45 | 1.58 | 13.88% |

| 크라우드 스트라이크 | 741.14 | 30.45 | 25.27 | -0.57% | 0.05 | 0.76 | 28.52% |

| 포티넷 | 49.37 | 82.92 | 13.27 | 90.26% | 0.66 | 1.24 | 13.0% |

| 젠 디지털 | 27.76 | 8.07 | 4.50 | 7.92% | 0.51 | 0.78 | 3.07% |

| 먼데이닷컴 | 590.12 | 13.03 | 14.39 | -1.28% | -0.02 | 0.23 | 32.67% |

| 돌비 래버러토리스 | 30.10 | 3.12 | 6.19 | 2.39% | 0.07 | 0.27 | 4.9% |

| 커무볼트 시스템즈 | 41.32 | 25.63 | 8.18 | 5.56% | 0.02 | 0.19 | 16.06% |

| QXO | 24.53 | 1.26 | 22.35 | -0.21% | -0.03 | 0.01 | -2.0% |

| 퀄리스 | 31.12 | 11.47 | 8.93 | 10.53% | 0.05 | 0.13 | 8.36% |

| 테라데이터 | 37.74 | 24.56 | 1.77 | 32.0% | 0.08 | 0.27 | 0.46% |

| 솔라윈즈 | 66.45 | 1.83 | 3.19 | 0.94% | 0.07 | 0.18 | 5.5% |

| 프로그레스 소프트웨어 | 37.18 | 5.66 | 3.38 | 0.27% | 0.05 | 0.18 | 21.47% |

| 평균 | 138.99 | 20.81 | 11.38 | 13.19% | 0.6 | 1.29 | 12.63% |

MS에 대한 철저한 분석을 통해 다음과 같은 추세를 파악할 수 있다:

주가수익비율(P/E)이 36.85로 업계 평균보다 0.27배 낮아 합리적인 가격에 성장 가능성이 있는 주식으로 보여 시장 참여자들의 관심을 끌 만하다.

현재 주가순자산비율(P/B)이 11.53으로 업계 평균의 0.55배에 불과해 저평가 가능성을 시사한다.

주가매출비율(P/S)은 13.11로 업계 평균보다 1.15배 높아 매출 실적 대비 다소 고평가된 측면이 있을 수 있다.

자기자본이익률(ROE)이 8.87%로 업계 평균보다 4.32% 낮아 자기자본을 이용한 이익 창출 효율성이 다소 떨어지는 것으로 보인다.

EBITDA가 382억 3000만 달러로 업계 평균보다 63.72배 높아 수익성과 현금 창출 능력이 매우 뛰어난 것으로 나타났다.

매출총이익이 454억 9000만 달러로 업계 평균의 35.26배에 달해 핵심 사업에서 높은 수익을 올리고 있음을 보여준다.

매출 성장률이 16.04%로 업계 평균 12.63%를 웃돌아 견조한 매출 확대세와 시장 점유율 확대를 시현하고 있다.

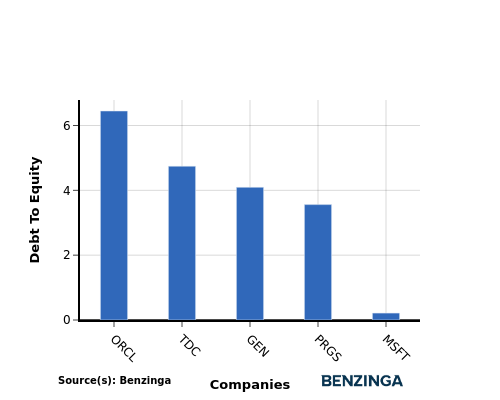

부채비율(D/E)은 기업이 자산과 사업 운영에 사용하는 부채와 자기자본의 비율을 나타낸다.

업계 비교에서 부채비율을 고려하면 기업의 재무 건전성과 리스크 프로필을 간단히 평가할 수 있어 합리적인 의사결정에 도움이 된다.

MS를 부채비율 기준 상위 4개 경쟁사와 비교 평가한 결과 다음과 같은 인사이트를 얻을 수 있다:

MS는 0.21의 낮은 부채비율을 보여 상위 4개 경쟁사 대비 재무구조가 더 견실한 것으로 나타났다.

이는 MS가 부채와 자기자본 간 더 유리한 균형을 이루고 있음을 시사하며, 투자자들에게 긍정적인 신호로 받아들여질 수 있다.

MS의 낮은 P/E와 P/B 비율은 소프트웨어 업계 경쟁사 대비 저평가 가능성을 시사한다. 그러나 높은 P/S 비율은 시장이 MS의 매출을 더 높게 평가하고 있음을 보여준다. 수익성 측면에서 낮은 ROE는 우려 요인이 될 수 있지만, 높은 EBITDA와 매출총이익률은 긍정적이다. 높은 매출 성장률은 업계 내 MS의 미래 전망을 밝게 하는 요소다.